#1

금융변동 상황에 발빠르게 대처

포트폴리오 끊임없이 조정 가능

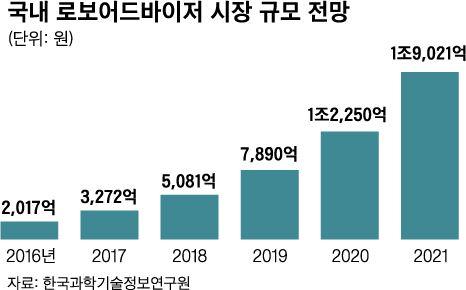

2021년 1조9000억대 운용 예상

#2

적극투자형 평균 수익률 2.88%

상반기 코스피 18%↑ 비해 초라

인공지능(AI) 기술을 활용한 자산관리 서비스인 ‘로보어드바이저’ 가 금융권에 활동 영역을 넓히면서 고액자산가의 전유물로 여겨지던 자산관리(WM)서비스의 문턱도 낮아지고 있다. 데이터에 기반한 냉철한 의사결정에 소액도 맡길 수 있다는 점에서 시장은 점차 커지고 있지만 생각보다 낮은 수익률은 여전히 투자를 꺼리게 만든다. “로보어드바이저라고 항상 최고의 결정을 내리는 건 아니기 때문에 지나친 고수익 기대는 금물”이라는 게 전문가들의 조언이다.

커지는 시장

21일 금융권에 따르면, 지난 2010년 처음 형성된 미국 로보어드바이저 시장의 성장률은 연평균 20%에 달한다. 지난해 3,000억달러(약 341조원)였던 시장 규모는 2020년 2조2,000억달러(2,506조)까지 증가할 것으로 전망된다. 국내에서는 금융위원회가 지난해 말부터 42개 로보어드바이저를 대상으로 ‘테스트베드(시험운영)’를 진행했고 올 5월 1차로 26개를 통과시켰다. 아직은 걸음마 단계지만 우리도 2021년 경에는 1조9,000억원대 자산을 로봇이 운용하게 될 것으로 예상된다.

기대와 관심이 커지면서 증권사와 은행 등 금융사들도 안정성이 검증된 로보어드바이저 업체와 손잡고 잇따라 관련 서비스를 출시하고 있다. 지난해 11월 은행권 처음으로 모바일 로보어드바이저 ‘엠폴리오’를 선보인 신한은행은 올 상반기 모바일 펀드 판매액이 1년 전보다 46% 증가했다. 신한은행 관계자는 “엠폴리오에서 펀드에 가입한 고객의 77%는 AI가 제안한 포트폴리오를 따랐다”고 말했다.

지난 5월 첫 선을 보인 우리은행의 ‘우리 로보-알파’는 자동으로 포트폴리오를 진단하고 시황이나 투자전략에 변화가 있을 경우, 전용 메신저(위비톡)를 통해 재조정(리밸런싱)을 제안한다. KEB하나은행은 지난달 수익률과 변동성 외에 자산 분산도와 비용 효율성 등 다양한 정보로 포트폴리오를 구성할 수 있는 ‘하이 로보’를 선보였다.

자산관리 문턱 낮아져

로보어드바이저는 그간 소수 자산가에게만 제공되던 자산관리 서비스를 일반 고객에게까지 넓힌 주역이다. 은행이나 증권사는 보통 수천만원 이상 자산을 투자해야 자산관리 서비스를 제공하는데, 자문 인력 등 운용 비용 탓에 수수료도 1% 이상으로 높은 편이다. 하지만 로보어드바이저는 소액 투자자도 자산관리 서비스를 받을 수 있고 수수료도 3분의 1 수준으로 낮은 편이다.

황세운 자본시장연구원 자본시장실장은 “로보어드바이저 덕분에 고액 자산가에게 집중돼 있던 자산관리 시장이 일반인에게 확대됐다”며 “시중 소액 투자자금을 빠른 속도로 끌어들여 투자자문 시장의 성장을 가져올 것”이라고 평가했다.

로보어드바이저는 보통 투자성향, 자산규모 등 투자자가 제공한 정보를 바탕으로 채권, 주식 등 약 2,500여개의 상장지수펀드(ETF) 가운데 투자자의 눈높이에 맞는 포트폴리오로 자금을 운용한다. 이론적으로는 알고리즘 분석을 통해 금리 인상이나 국제정세 변화 등 금융 변동상황에 발 빠르게 대처하고 끊임없이 포트폴리오를 조정할 수 있다.

수익률은 아직 불만

하지만 아직까지 높은 수익률에 대한 기대는 금물이다. 지난해 4월 처음 출시된 ‘키움쿼터백글로벌로보어드바이저(채권혼합형)’ 펀드의 설정 이후 누적 수익률은 지난달 17일 기준 1.18%였다. 주식형인 ‘미래에셋AI스마트베타 마켓헤지’의 경우 3.35%로 채권혼합형보다 조금 높지만 올 상반기에만 코스피지수가 18% 가량 오르는 등 지난 1년간 주식과 채권 모두 상승한 점을 감안하면 실망스러운 성적표다.

앞서 1차 테스트베드에 참여한 업체의 국내 투자 포트폴리오 평균 수익률도 적극투자형이 2.88%에 불과했다. 안전추구형(0.63%)과 위험중립형(1.48%)은 더 낮았다. 최근 연 2%대의 예ㆍ적금 금리가 등장한 걸 감안하면 수익률이 높지 않은 셈이다. 테스트베드에 참여한 업체들은 “미국 대선에서 도널드 트럼프 후보가 당선되는 변수를 제대로 대처하지 못했기 때문”이라고 설명했다. 변동성 높은 금융시장에서는 로보어드바이저조차 절대 수익률을 약속하지 못하는 것이다.

황 실장은 “로보어드바이저가 엄청난 수익을 보장하는 ‘황금알을 낳는 거위’는 아니다”며 “원금 손실 가능성이 있다는 점을 인식하고 본인의 투자 철학과 목표와 맞는 상품을 선택해야 한다”고 조언했다.

로보어드바이저의 투자가 아직까지는 ETF 같은 패시브 상품 위주로 이뤄지는 점도 한계로 꼽힌다. 다양하고 종합적인 자산관리를 원하는 사람이라면 굳이 로보어드바이저를 선택할 필요가 없다는 의미다. 박선후 IBK기업은행경제연구소 연구위원은 “로보어드바이저는 종합적인 자산관리가 사실상 어렵고 투자자산의 대부분이 ETF에 집중돼 있다”며 “향후 성장을 위해서는 부동산, 세무, 상속 등 다양한 자산관리 서비스로 영역을 넓혀가야 할 것”이라고 지적했다. 허경주 기자 fairyhkj@hankookilbo.com

◆로보어드바이저란

로봇(Robot)과 투자전문가(Advisor)의 합성어. 알고리즘과 빅데이터 분석 등에 기반한 컴퓨터 프로그램을 활용해 자동으로 자산배분 포트폴리오를 만들고 이에 따라 상품을 매매하는 인공지능 자산관리 서비스다.

기사 URL이 복사되었습니다.

댓글0