#1

집값 폭락 땐 바로 경매 않고

임대업에 활용토록 연구용역 착수

#2

연금 배우자에 자동승계 ‘신탁형’

하반기 출시 예정

주택연금 가입자가 사망하면 연금이 자동으로 배우자에게 승계되도록 설계된 신탁형 주택연금 상품이 하반기 중 나온다. 지금까진 배우자가 연금을 넘겨 받으려면 자식들이 모두 동의를 해야 해 이 과정에서 분쟁이 끊이지 않았다.

주금공 관계자는 7일 “주택금융공사법을 개정해 ‘신탁형’ 주택연금 상품을 하반기 중 출시할 계획”이라고 밝혔다. 이 상품은 주택연금 가입자가 숨졌을 때 자녀의 동의 없이도 연금을 받을 수 있는 권리가 자동으로 배우자에게 넘어간다. 고객의 유언대로 미리 정한 사람에게 재산을 상속하는 ‘유언대용신탁’ 방식을 활용한 것이다. 주금공이 이 상품을 내놓으려면 신탁사업자 지위를 얻어야 해 법 개정이 불가피하다.

현행 주택연금은 연금 가입자 사망 시 연금이 배우자에게 곧 바로 넘어가지 않는다. 반드시 자식들의 동의를 거쳐야 한다. 현행법상 집은 상속 대상이어서 배우자와 자식들이 똑같이 지분을 나눠 갖도록 돼 있기 때문이다. 이 과정에서 배우자와 자식 간 갈등으로 분쟁이 일어나는 경우가 의외로 많다는 게 주금공의 설명이다. 주금공 관계자는 “자녀들과 아예 연락이 되지 않아 배우자의 연금 승계가 한없이 미뤄지는 경우도 비일비재하다“고 귀띔했다.

다만 신탁형 상품은 주택 소유권을 주금공이 가져간다. 소유권은 넘어가지만 다달이 받는 주택연금 액수는 기존과 동일하다. 물론 본인이 원할 땐 연금 계약을 다시 취소할 수도 있다. 그간 받은 연금을 주금공에 되갚고 소유권을 다시 가져오는 식이다.

연금이 배우자에게 넘어갈 때 340만원(3억원 집 기준) 안팎의 비용도 줄어든다. 은행에 집을 담보로 맡기고 다달이 대출금(연금)을 받는 기존 상품은 연금 이전 과정에서 은행 근저당 설정 비용 등이 발생하지만 새 상품은 이런 비용이 들지 않기 때문이다. 또 배우자까지 사망하면 기존 주택연금처럼 일반 경매가 아니라 공매를 거쳐 집을 처분한다. 공매는 공공기관 자산을 경쟁입찰 방식으로 파는 걸 말하는데, 낙찰가율이 일반 경매보다 높아 제값에 집을 팔 수 있다. 집을 판 돈으로 연금을 제하고 돈이 남으면 그 돈은 자식들에게 돌려준다.

주택연금의 장기 지속성을 확보하는 차원에서 주금공이 임대사업을 벌이는 방안에 대한 연구 용역도 시작됐다. 현행 주택연금제도는 가입자가 사망할 경우 곧바로 경매를 통해 집을 처분한 뒤 은행에 대출금을 갚도록 돼 있다. 은행에 집을 담보로 맡기고 다달이 대출금을 받는 방식이기 때문이다. 이 경우 집을 팔 당시 부동산 시세가 폭락하면 대출금에 못 미치는 나머지를 주금공이 모두 떠안아야 한다. 만약 주금공이 바로 집을 처분하지 않고 임대 사업을 할 수 있다면 집값이 회복될 때까지 시간을 벌 수 있다. 주금공 관계자는 “임대용 주택 공급이 늘어나는 것인 만큼 주거난을 더는 효과도 기대할 수 있을 것”이라고 말했다.

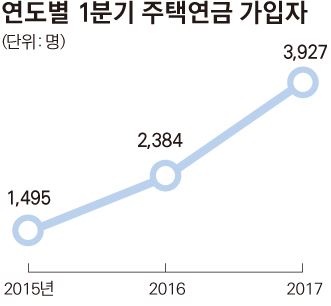

주택연금 가입자는 지난 3월말 기준 4만3,356명이다. 김동욱 기자 kdw1280@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0