지난해 퇴직연금의 평균 수익률이 은행 예금이자율보다 낮은 연 1.58%에 그친 것으로 나타났다. 특히 펀드 등 투자실적에 따라 퇴직연금 액수가 달라지는 ‘실적배당형’ 퇴직연금은 수익률이 -0.13%로 오히려 원금을 까먹었다. 바닥을 기는 수익률로 인한 노후자산 불안감도 갈수록 커지는 형국이다.

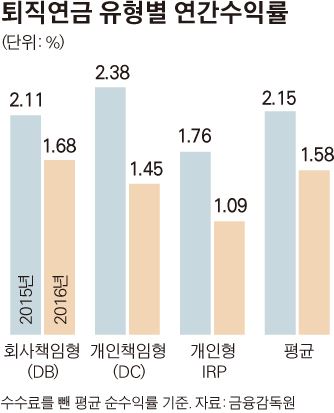

3일 금융감독원에 따르면 지난해 전체 퇴직연금 상품의 평균 수익률은 1년 전보다 0.57%포인트 하락한 1.58%였다. 이는 작년 은행의 1년만기 정기예금 평균금리(연 1.63%)에도 못 미치는 수준이다.

이처럼 저조한 수익률엔 저금리의 영향이 컸다. 작년 말 퇴직연금 적립금 규모(약 147조원)는 1년 전보다 16.3% 증가했지만 이중 89%(약 131조원)는 원금을 지키기 위해 주로 은행 예ㆍ적금이나 장기 보험상품에 투자하는 원리금 보장상품이었다. 지난해 원리금 보장형의 평균 수익률(1.72%)은 1년 전(2.14%)보다 0.42%포인트 하락했다. 저금리 여파로 약정금리가 낮아지면서 퇴직연금 수익률도 동반 하락한 것이다.

전체의 6.8%(약 10조원)를 차지하는 실적배당형의 수익률(-0.13%)은 1년 전(2.18%)보다 무려 2.31%포인트나 급락했다. 전체 적립금의 84.7%(8조3,000억원)가 채권형 상품에 몰린 게 문제였다. 지난해 도널드 트럼프 미국 대통령 당선으로 시장금리가 급등하면서 채권 수익률이 직격탄을 맞았기 때문이다.

퇴직연금 수익률을 지난해 기준으로 최근 5년과 8년간의 연환산 수익률로 환산하면 각각 2.8%와 3.68% 수준이다. 연간 대략 0.5%포인트씩 수익이 쌓이는 셈이다. 다만 그나마 실적배당형 상품의 8년 수익률이 5.61%로 원리금보장형(3.05%)보다 높았던 것으로 추산됐다.

퇴직연금은 크게 회사책임형(DB)과 개인책임형(DC) 두 가지로 구분되는데, 회사가 넣어준 퇴직금을 근로자가 직접 운용하는 DC형은 개인의 노력에 따라 수익률을 높일 여지가 있다. 김은미 한국금융투자보호재단 연구원은 “저금리 기조를 감안해 퇴직연금의 일정액을 펀드에 장기 투자하는 식으로 수익률을 높이는 것도 대안”이라고 말했다.

김동욱 기자 kdw1280@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0