작년 가계 이자수지 사상 첫 적자

36조원 들어오고 41조원 지급

금리 낮은데도 가계 대출 폭증탓

대출금리 올리고 예금금리 낮춰

앉아서 이자놀이 은행 순이익 2.7%↑

지난해 가계가 이자로 낸 돈이 이자로 번 수익을 뛰어 넘은 것으로 드러났다. 사상 처음이다. 금리가 낮은 데도 가계 대출이 너무 많이 늘었기 때문이다. 반면 예ㆍ적금 금리는 묶어놓고 대출금리만 높인 은행은 이자 수익이 더 커졌다. 박근혜 정부가 빚을 내 집을 사라고 부추긴 결과, 가계의 이자 부담은 가중됐지만 은행은 ‘앉아서 이자놀이’를 할 수 있었던 셈이다.

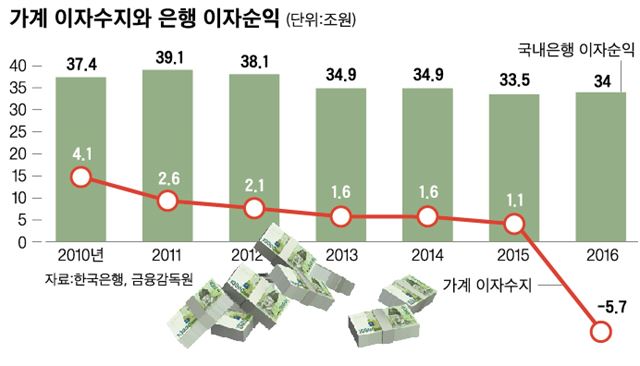

1일 한국은행 등에 따르면 지난해 가계 이자소득은 36조1,156억원으로, 2015년보다 5.4% 감소했다. 반면 지난해 가계가 이자로 지출한 금액은 41조7,745억원으로, 전년 대비 12.6%나 급증했다. 이에 따라 지난해 가계의 이자수입에서 이자지출을 뺀 이자수지는 5조7,589억원 적자가 났다. 가계 이자수지가 적자를 기록한 것은 1975년 한은이 통계 조사를 시작한 후 처음이다.

반면 지난해 국내 은행의 이자순익은 33조9,994억원으로, 전년 대비 9,000억원(2.7%) 늘었다. 이러한 흐름은 올해에도 이어지고 있다. 1분기 주요 은행의 실적 발표 결과에 따르면 KB국민ㆍ신한ㆍKEB하나ㆍ우리 은행 등 4대 은행이 거둔 이자 이익은 4조3,672억원으로, 지난해 1분기에 비해 6.9%나 증가했다.

저금리 기조 속에서도 가계의 이자 수지는 적자를 보고 금융권의 이자 수익은 늘어난 것은 가계 부채가 급증했기 때문이다. 이는 박근혜 정부가 2014년 8월부터 금리 인하와 함께 담보인정비율(LTV)ㆍ총부채상환비율(DTI)을 완화하며 ‘빚을 내 집을 사라’는 정책을 편 것과 무관하지 않다. 빗장이 풀리자 가계 빚은 눈덩이처럼 불어났다. 2013년 3%대였던 예금취급기관의 주택담보대출 증가율은 2014년 10.2%, 지난해엔 12%대로 치달았다. 작년 말 기준 가계부채는 1,344조원까지 늘어난 상태다.

더구나 미국의 금리 인상으로 시장 금리가 올라가자 금융기관들은 발 빠르게 대출금리부터 인상했다. 그러나 예금금리는 인상을 미적거리거나 오히려 더 낮춰 '예대마진’을 더 키웠다. 실제로 한은에 따르면 신규취급액 기준 은행의 가계대출 가중 평균 금리는 지난 3월 3.43%를 기록했다. 이는 2015년 말(3.28%)과 비교할 때 0.15%포인트나 오른 것이다. 그러나 같은 기간 1년 정기예금 금리는 오히려 1.78%에서 1.58%로, 0.20%포인트나 떨어졌다. 조달금리가 오른다며 대출금리는 올리면서도 예금금리는 되레 낮춘 것이다.

문제는 이자부담이 서민층에게 더 가중될 수밖에 없다는 데에 있다. 실제로 지난해 서민들이 주로 이용하는 저축은행과 카드사의 이자수익은 전년 대비 각각 6,321억원, 2,972억원 증가했다. 윤석헌 서울대 객원교수는 “이자소득을 올릴 수 있는 계층과 이자지출이 늘어난 계층이 같다고 볼 수 없다”며 “예대마진 차이 등을 고려하면 빚을 내 집을 산 이들의 이자부담이 크게 늘어난 것”이라고 말했다. 이대혁 기자 selected@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0