작년 저축성보험 해지 환급금

23조 돌파… 1년새 11% 급증

총 적립금액의 5.9% 달해

노후대비용 자금까지 무너져

“환급률 높이는 방향 개선 필요”

#. 황모(36)씨는 지난해 만기 1년을 앞두고 4년 전 가입한 저축성보험을 해지했다. 만기 전 보험을 깨면 해지환급금(2,280만원)이 원금(2,400만원)에 못 미친다는 걸 알았지만 다니던 직장이 문을 닫아 생활비조차 빠듯했던 황씨로선 어쩔 수 없는 선택이었다. 황씨는 “회사 입사 때만 해도 10년짜리 저축성보험은 문제 없을거라 여겼는데 요즘은 괜한 욕심을 부렸다는 생각까지 든다”고 말했다.

목돈마련을 위해 10년 이상 가입해야 혜택을 받을 수 있는 저축성보험에 가입했다가 황씨처럼 중도에 해지하는 사람들이 갈수록 늘고 있다. 지난해 보험사들이 저축성보험을 중도 해지한 가입자에게 돌려준 해지환급금은 처음으로 23조원을 넘어서며 사상 최대치를 찍었다. 경기 침체 장기화로 노후대비 자금마저 곳곳에서 무너지고 있는 셈이다.

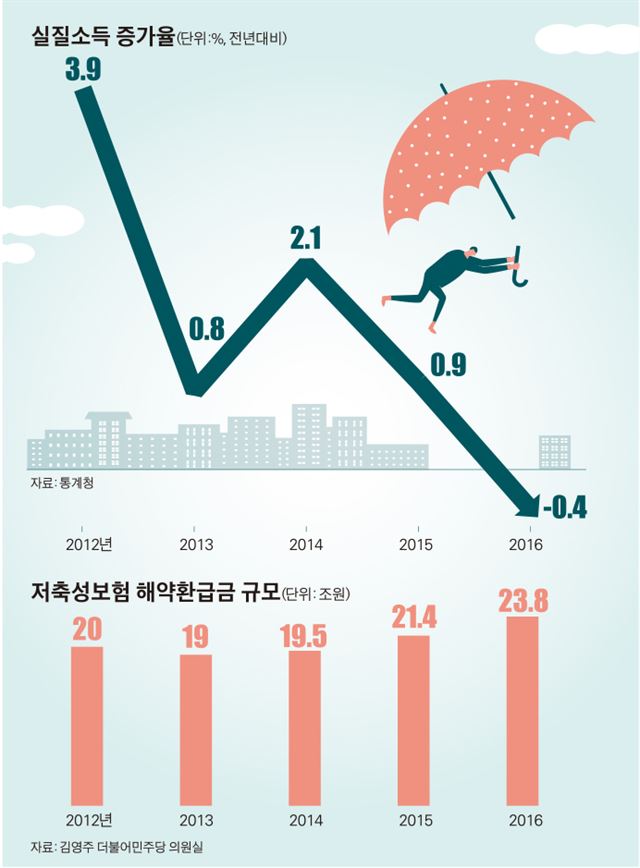

27일 김영주 더불어민주당 의원이 금융감독원에서 제출받은 자료에 따르면, 지난해 보험사들의 저축성보험 해약환급금은 23조7,849억원으로 1년 전(21조3,963억원)보다 11.1%(2조3,886억원)나 급증하며 금감원이 통계를 내기 시작한 이래 최대치를 기록했다. 지난해 해약환급금 규모는 저축성보험 총 적립금액(작년말 407조원)의 5.9%에 달한다.

저축성보험은 보장과 동시에 저축 기능까지 갖춘 보험상품으로 작년 말 기준 전 국민의 43%(약 2,200만명)가 가입했을 만큼 노후대비용으로 인기가 높다. 은행 예금과 비슷하지만 이자에 이자를 붙이는 복리 방식으로 보험금을 산정하는 게 장점이다. 10년 이상 계약을 유지하면 이자에 붙는 세금(15.4%)도 면제해준다.

하지만 사업초기에 집중적으로 사업비를 떼는 구조 탓에 통상 가입 후 7년까지는 해지환급금이 원금에 못 미친다. 이런 손해를 감수하면서 저축성보험을 깨는 사람이 급증하는 건 경기 악화로 그만큼 가계의 여윳돈이 줄어든 탓이다. 지난해 물가 상승분을 감안한 ‘실질소득’은 1년 전보다 0.4% 감소했다. 실질소득이 마이너스로 돌아선 건 글로벌 금융위기 직후인 2009년(-1.3%) 이후 7년 만이다. 성태윤 연세대 경제학과 교수는 “경기 침체로 허리띠를 졸라 매야 하는 상황이다 보니 저축할 여력이 점점 줄고 있는 것”이라고 말했다.

요즘 같은 경기 상황에선 앞으로도 저축성보험 해지자가 늘어날 가능성이 높은 만큼, 국민의 노후대비 안정성을 지키기 위해서라도 당국 차원의 제도 개선이 필요하다는 지적도 나온다. 김영주 의원은 이와 관련, “지금보다 환급률을 높이는 쪽으로 제도 개선이 이뤄져야 한다”고 주장했다.

금감원 관계자는 “현재 환급률을 높이기 위한 여러 노력을 하고 있다”면서도 “만기 전 저축성보험을 해지하면 손해가 큰 만큼 급전이 필요할 땐 약관대출이나 중도인출 제도를 먼저 활용해 달라”고 당부했다.

김동욱 기자 kdw1280@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0