지난 1월말 중국 최대 명절 중 하나인 춘제(春節ㆍ설날) 전날 밤 중국 최대 정보기술(IT)기업 텐센트가 운영하는 메신저 위챗에서는 중국식 세뱃돈인 홍바오(紅包ㆍ붉은 봉투)가 모바일 형태로 무려 142억개나 오갔다. 자정 무렵에는 초당 76만개가 전달됐다. 모바일 홍바오는 언제든 현금화해 쓸 수 있는 전자화폐다. 텐센트가 2015년 1월 설립한 인터넷전문은행인 ‘위뱅크’는 무담보로 한번에 4만위안(약 650만원)까지 대출해준다.

알리페이로 중국 결제시장의 절반 이상을 장악한 알리바바는 2015년 6월 설립한 인터넷전문은행 ‘마이뱅크’를 통해 예ㆍ적금, 펀드, 대출 등으로 고객 기반을 급속도로 넓혔다.

이처럼 금융 후진국으로 인식되는 중국도 인터넷전문은행 분야에선 획기적인 발전을 거듭하고 있다. 반면 한국은 한참 뒤늦은 3일 첫 인터넷전문은행인 K뱅크가 출범했다. 더구나 당분간 ‘절름발이’ 신세를 면치 못할 전망이다. ‘은산분리’(산업자본의 은행 지분 소유 제한)라는 족쇄에 묶여 있기 때문이다.

현행 은행법에선 금융자본이 아닌 산업자본은 은행지분을 10% 이상 가질 수 없다. 10% 미만을 갖더라도 의결권은 4%에 묶인다. 이로 인해 인터넷전문은행의 조기 안착에 필수적인 대규모 자본 확충은 언감생심이다.

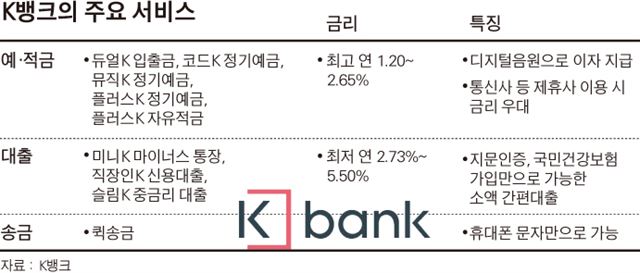

물론 K뱅크만 하더라도 10분만에 모바일로 통장을 개설할 수 있고, GS25 편의점에 있는 현금출금기에서 수수료 없이 현금을 뽑을 수 있는 등 차별화한 서비스로 눈길을 끌고 있다. 문자메시지로 송금이 가능하고 연 4~5%의 값싼 이자로 돈을 빌릴 수도 있다. 그러나 더 다양한 금융 서비스를 위해선 자본이 확충돼야 한다. 심성훈 K뱅크 행장이 이날 출범식에서 “서민들의 이자 부담을 줄일 수 있다는 대승적인 차원에서 인터넷전문은행을 바라봐야 한다”고 말한 것도 이런 이유다.

그러나 여전히 산업자본의 ‘사금융화’에 대한 우려가 높은 현실에서 법 개정이 쉬워 보이지 않다는 점이 문제다. 법 개정의 열쇠를 쥔 여야 국회의원 중 일부가 이날 ‘은산분리’ 완화를 약속하긴 했지만 상당수는 여전히 부정적인 입장이다. 대선 일정이 촉박해 이달 임시국회는 물론 올해 안에 개정될 수 있을지도 불투명하다.

금융당국 관계자는 “해외 사례도 설립 초기부터 안정화되기까지 상당한 시간이 필요해 재무 능력이 있는 대형 모기업을 배경으로 한 경우가 많다”고 말했다. 다른 관계자도 “은산분리 완화에 따른 논란을 잠재우기 위해 보유한도를 50%로 제한하고 대주주 거래 관련 규제를 강화하는 등 보완장치도 마련된 상태인 만큼 신생 인터넷전문은행에 더 많은 기회를 줘야 한다”고 강조했다. 이대혁 기자 selected@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0