회사원 A씨는 대출 브로커를 통해 개인회생을 신청한 뒤 한 저축은행에 신규 대출을 신청했다. 저축은행 측은 신용정보원을 통해 A씨 정보를 조회했지만 특이한 사항이 없어 대출을 승인했다. 이후 A씨는 돈을 갚지 않았고, 저축은행은 대출금을 손실 처리할 수밖에 없었다. 회생신청 직후에는 신청 사실이 공유되지 않는다는 제도의 맹점을 이용한 사례다.

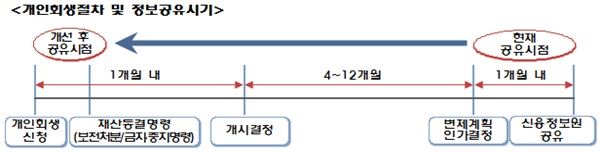

앞으로는 A씨처럼 개인회생 신청자가 절차의 빈틈을 이용해 대출을 받은 뒤 고의로 갚지 않는 사례가 불가능해진다. 금융위원회는 개인회생 신청 후 채무자 자산에 대한 동결명령이 내려지는 시점부터 개인회생 관련 정보를 금융권과 공유하기로 했다고 31일 밝혔다. 이 절차는 4월 1일부터 시행된다.

그 동안 개인회생 정보는 회생신청 이후 최장 1년 이상 지난 시점에 신용정보원에 등록되어, 이를 악용해 돈을 갚을 능력이나 의사가 없으면서도 대출을 일으키는 사례가 종종 있었다. 실제 2012~2014년 28개 금융회사 고객 중 회생신청 후 신규대출을 받은 경우는 7만5,000명이었고, 대출금은 9,890억원에 이르렀다. 일부 채무자들은 브로커의 권유로 제도의 허점을 이용한 것으로 나타났다. 금융위는 “제도 남용을 예방할 수 있고 금융회사의 불필요한 대출을 최소화해 재무건전성을 높일 것으로 기대한다”고 밝혔다.

김동욱 기자 kdw1280@hankookilbo.com

기사 URL이 복사되었습니다.

세상을 보는 균형, 한국일보Copyright ⓒ Hankookilbo

신문 구독신청

댓글0