펀드수익률과 상품수익률 차이에 소비자 혼란 그간 방치

금감원, 명확한 상품수익률 표시 등 변액보험 제도 개선

자영업자 A씨는 최근 사업자금이 부족해 5년간 유지하던 변액보험을 깼다. 매달 50만원씩 꼬박 부었던 보험을 깨고 돌려 받은 돈은 원금(3,000만원)에도 못 미치는 2,850만원. 그는 “변액보험이 투자하는 펀드수익률이 5%를 넘는다 해서 최소한 원금은 건질 줄 알았는데 오히려 수익률이 마이너스였던 셈”이라고 분통을 터트렸다.

펀드수익률만큼 추가 수익을 돌려준다는 광고에 변액보험 가입규모는 꾸준히 늘고 있지만, 엉성한 상품정보 공개 규정 탓에 정작 소비자들은 어떤 게 진짜 수익률인지 헷갈리는 경우가 많다. 실제 펀드수익률은 플러스지만 보험상품 수익률은 마이너스인 경우가 적지 않은데 보험사들은 이를 굳이 알리지 않는다. 부작용이 커지자 금융당국도 16일 변액보험 공시제도를 개선하겠다고 나섰다.

변액보험은 보험료의 일부를 펀드에 투자해 투자성과에 따라 보험금이 달라지는 상품이다. 때문에 주로 채권 등 안전자산에 투자해 미리 약속한 이율만큼 보험금을 주는 대개의 저축성보험과 달리, 변액보험은 돌려 받는 보험금이 천차만별이다.

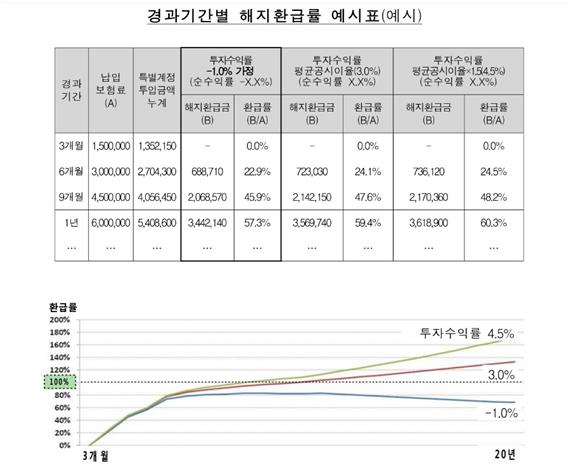

또 납입한 보험료에서 사업비와 위험보험료 등 10% 가량은 기본적으로 제하고 투자하기 때문에 펀드의 수익률과 보험상품의 수익률 간 차이도 크다. 예컨대 펀드수익률이 5%인 경우 보험료 100원을 낸 소비자는 105원이 보험금으로 쌓였다고 생각하지만, 실제 사업비(10원)를 떼고 펀드에 투자한 금액은 90원이므로 보험금은 94.5원(상품수익률 -5.5%)에 불과하다는 의미다. 투자수익금이 충분히 쌓이기 전 중도해지를 신청하면 돌려받는 보험금이 생각보다 훨씬 적은 것도 이 때문이다.

하지만 그간 보험사들은 이런 사실을 잘 알면서도 0% 이상 수익률만 가정해 해지환급금을 예시하도록 하는 허술한 공시 규정(보험업감독업무 시행세칙)을 악용해 소비자에게 플러스 수익률의 경우만 강조해 상품을 판매해왔다. 최근 변액보험 적립금 규모는 2014년 말 약 96조원에서 2015년 말 105조원, 작년 6월 말 107조원으로 꾸준히 늘고 있다.

펀드수익률만 보고 덜컥 변액보험을 해지했다가 원금도 못 건진 소비자들의 불만이 속출하자 금감원은 올해 상반기 중 관련 규정을 고쳐 오는 7월1일부터는 펀드수익률뿐 아니라 상품수익률도 공시하기로 했다. 앞으로는 생명보험협회 홈페이지(www.klia.co.kr)에서 상품정보를 입력하면 납입보험료와 실제 투자금액, 해지환급금과 상품수익률 등이 자세하게 제공된다.

해지환급금은 마이너스 수익률일 경우까지 가정해 알려준다. 변액보험의 특성인 원금손실 가능성을 소비자에게 강조하기 위해서다. 이날 생명보험협회 공시에 따르면 변액보험이 투자하는 국내 주식형 펀드의 최근 1년 수익률은 -20~18%로 최대 38%포인트나 차이가 났다.

금감원은 이밖에도 보험설명서에 보험을 장기 유지하는 제도(보험료 납입유예, 자동대출납입, 중도인출)를 강조하고, 수익률 관리를 위해서는 펀드를 주기적으로 변경해야 한다는 점도 강조하도록 유도하기로 했다.

강지원 기자 stylo@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0