계약해지ㆍ자기주식처분ㆍ패소 등 악재, 의도적으로 미뤄

채무보증ㆍ담보제공의 경우는 84.7%가 장 마친 뒤

“공시 시점에 대한 세밀한 기준 세워야” 지적

상장기업인 전자장비업체 A사는 작년 12월23일 증시 마감 후인 오후 5시께 70억원 규모 수출계약이 해지됐다고 기습 공시했다. 이는 A사 연간 매출의 15%에 육박하는 대형 악재였다. 하지만 웬일인지 이전 보름간 30% 가량 급등하던 A사 주가는 공시 후 첫 거래일(26일) 3.8% 하락에 그친 뒤 12일 현재 오히려 소폭 반등한 상태다. A사로선 대형 악재를 ‘선방’한 셈이다.

철강업체 B사도 작년 12월29일 오후 4시50분께 자기자본의 65%에 달하는 556억원의 계열사 채무를 보증한다고 공시했다. 역시 엄청난 악재였지만 B사 주가는 다음 거래일(1월2일) 3.25% 하락에 그쳤고, 이후 등락을 거듭하다 12일 현재 작년 말 수준을 회복했다.

주가에 악영향을 미칠 수 있는 악재성 공시 10건 중 8건은 상대적으로 주목도가 떨어지는 장 마감 후 이뤄지는 이른바 ‘올빼미 공시’인 것으로 나타났다. 주식투자자에겐 투자의 악재와 호재 모두 가감 없이 전달되어야 하지만, 상장기업들은 대부분 호재는 장 시작 전이나 장중에 적극적으로 알리고 악재는 장 마감 후로 미루는 행태를 보이고 있다. 공시 시점에 대한 보다 세밀한 기준을 세워야 한다는 지적이 나온다.

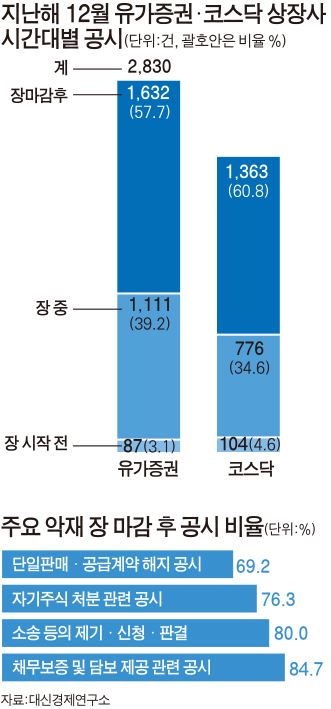

12일 대신경제연구소가 작년 12월 금융감독원 전자공시시스템에 접수된 유가증권과 코스닥 시장 상장기업의 공시 5,073건을 분석한 결과, 전체 공시의 59%(2,995건)는 오후 3시반 증시 마감 후 이뤄지는 올빼미 공시였다. 반면, 장 시작 전 공시는 전체 3.8%(191건)에 불과했다. 요일 별로도 주말을 앞둬 투자자나 언론의 관심이 줄어드는 금요일 공시가 27.3%로 가장 높아 기업들이 대체로 공시를 부각시키는데 소극적임을 드러냈다.

특히 악재성 정보는 올빼미 공시 비중이 압도적으로 높았다. 작년 12월 총 189건의 악재성 공시 중 장 마감 후 공시 비중은 무려 80.95%(153건)에 달했다. 공시 성격 별로는 ▦판매ㆍ공급계약 해지(69.2%) ▦기업ㆍ대주주의 주식 처분(76.3%) ▦소송ㆍ재판(80%) ▦채무보증ㆍ담보제공(84.7%) 등 공시의 대부분이 장 마감 후에 몰린 것으로 조사됐다.

반면, 기업들은 호재성 공시는 적극 장중에 알렸다. ▦계약 체결(53.9%) ▦기업ㆍ대주주의 주식 취득(45.3%) 등은 장중 공시 비율이 높았다. 재판 결과의 장중 공시는 17.5%에 불과했는데, 이는 대부분 승소한 경우였다. 패소 정보는 공시 시간을 조절했다는 의미다.

지난해 ‘한미약품 늑장 공시 사태’ 이후 금융위원회는 ▦정정공시 기한 단축(익일공시→당일공시) ▦기술이전 등 자율공시 사항 공시 의무화 ▦공시위반 시 제재금 상한액 5배 인상 등을 골자로 한 공시 제도 개선안을 발표하고 올해부터 시행에 들어갔다.

공시 관련 규정이 강화되는 만큼, 예전보다 늑장공시가 줄어들 거란 기대감도 나오지만 여전히 올빼미 공시 같은 기업들의 ‘의도 섞인’ 공시 시점 조절을 막기엔 역부족이란 지적이 적지 않다.

정성엽 대신경제연구소 연구위원은 “불리한 공시는 의도적으로 시점을 조절하는 기업들의 행태가 쉽게 바뀌지는 않을 것”이라며 “가령 오전에 취득한 정보는 오전 중에 공시하는 등 공시 시점에 대한 기준을 보다 명확히 하는 대책이 필요하다”고 지적했다.

이대혁 기자 selected@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0