저축보험 꺼리던 알리안츠생명

2015년 이후 첫 저축성보험 상품 판매

일각선 “건전성 더 나빠질 수도”

독일계 모회사를 두고 있던 알리안츠생명이 최근 중국 안방(安邦)보험에 인수된 지 불과 10여일 만에 그간 꺼려했던 저축성 보험 판매를 재개하며 영업전략 변신을 예고했다. 업계에선 이를 외형확대를 노린 안방보험 특유의 공격본능으로 해석하면서도 한편으론 건전성 악화 우려도 제기하고 있다.

11일 알리안츠생명은 금리연동형 저축성보험인 ‘(무)알리안츠보너스주는저축보험’을 이날부터 방카슈랑스(은행의 보험 판매) 채널을 통해 판매한다고 밝혔다. 이 상품은 최저보증이율(금리 변동에 상관없이 보험사가 가입자에게 주기로 약속한 이율)이 2.0%에 달해 최근 다른 회사의 저축성 보험 상품(1.0%~1.5%)보다 최대 두 배 높다. 현재 국내에서 최저보증이율이 2%대인 저축성 보험 상품을 파는 곳은 동양생명 등 한두 곳에 불과하다.

앞서 알리안츠생명은 2015년 9월부터 저축성 보험 판매를 중단해 왔다. 모회사인 독일 알리안츠그룹이 리스크 관리를 강조하며 최저보증이율이 없는 변액ㆍ종신보험 등만 취급하도록 했기 때문인데, 중국계(안방보험)로 대주주가 바뀌자 곧장 영업전략을 바꾼 셈이다. 저축성 보험은 금리를 조금만 올려도 가입자를 대거 끌어 모을 수 있어 과거 보험사들의 매출액 확대에 주로 활용됐다.

안방보험은 2015년 10월 인수한 동양생명에도 이런 전략을 그대로 적용한 바 있다. 동양생명은 저축성 보험 집중 판매로 수입 보험료 기준 업계 순위가 8위에서 5위로 뛰어 올랐다.

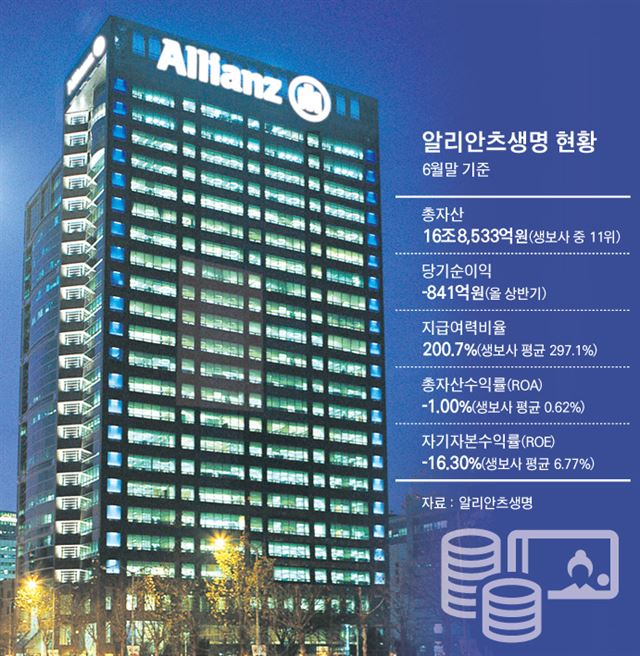

하지만 한편에선 건전성 훼손을 우려하는 목소리도 나온다. 부채를 원가가 아닌 시가로 평가해 보험사 부채 규모를 크게 늘릴 것으로 예상되는 ‘신지급여력(RBC)비율’ 연내 도입이 예고되면서 대다수 생보사는 최근 수년간 저축성 보험 비중을 줄이고 부채가 적게 잡히는 종신ㆍ암 보험 등 보장성 보험 판매에 집중해왔다. 그런데 건전성 지표인 RBC비율(작년 6월 기준 200.7%)이 생보사 평균(297.1%)을 밑도는 알리안츠생명이 역주행에 나선 격이기 때문이다. 보험업계 관계자는 “안방보험이 대규모 자본확충에 나서지 않으면 건전성이 더 나빠질 수 있다”고 말했다.

이성택 기자 highnoon@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0