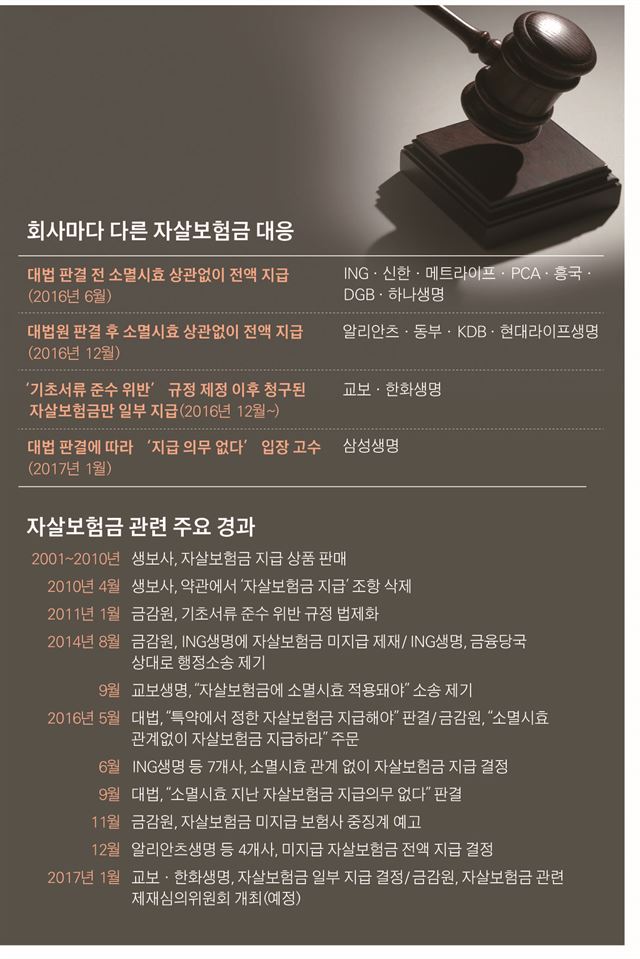

상반된 결정에 갈팡질팡

대법 “소멸시효 지난 건 안줘도 돼”

금감원 “시효 상관없이 지급해야”

누구는 주고 누구는 미뤄

ING 등 7곳은 금감원 압박에

대법 판결 前 전액 지급 약속

4곳은 중징계 통보에 꼬리 내려

삼성 ‘배임’ 논리 입장 안 밝혀

교보ㆍ한화는 일부 지급 ‘꼼수’

“약관대로 보험금은 줘야 하지만 소멸시효가 지난 건 안 줘도 된다.”(대법원 판결)

“소멸시효와 상관없이 보험금을 지급해야 한다.”(금융감독원 지침)

작년부터 보험업계를 뒤흔들고 있는 자살 재해사망보험금(이하 자살보험금) 지급 문제는 이처럼 상반된 두 가지 결정에서 비롯된다. 하지만 똑같은 판결(대법)과 똑같은 압박(금감원 지침)을 마주한 생명보험사들이 제각각 다른 논리와 대응으로 갈리면서 정작 피해는 애꿎은 소비자들만 보고 있다는 지적이 나온다.

9일 업계에 따르면 생보업계 ‘빅3’ 중 교보생명과 한화생명은 이번 주부터 2011년 1월 이후 자살보험금을 청구한 고객에 한해 보험금을 지급하고 있다. 작년 9월 대법 판결을 근거로 자살보험금 지급을 거부했던 두 회사는 금감원이 위 지침을 내세워 중징계를 예고하자 서둘러 ‘타협안’을 마련했다. 금감원 징계의 근거인 ‘약관 준수’ 규정이 제정된 2011년 1월 이후 청구한 보험금만 주겠다는 것이다.

하지만 이마저도 교보생명은 보험금이 아닌 ‘위로금’ 명목으로 주기로 했다. 대법 판결을 어기며 보험금을 줄 경우, 자칫 ‘배임’에 걸릴 수 있다는 논리에서다. 업계 1위 삼성생명은 배임을 우려해 아직 보험금 지급에 대한 뚜렷한 입장조차 밝히지 않고 있다. 닥친 상황은 다 같은데, 왜 누구는 보험금을 주고 누구는 미루고 있는 걸까.

애초 똑같은 자살보험금 미지급 문제를 안고 출발했던 14개 생보사는 작년부터 크게 3가지 그룹으로 갈렸다.

우선 ING생명 등 7개사는 대법원 판결 전부터 금감원이 “자살보험금을 지급하라”는 압박을 가해오자 작년 6월 ‘전액 지급’을 약속하며 먼저 꼬리를 내렸다. 업계 해석에 따르면, 이들은 지급할 보험금이 많지 않거나, 금감원의 ‘주먹’이 특히 더 두려웠던 경우다. 특히 미지급 보험금 규모가 가장 커 금감원의 집중 타깃이 됐던 ING생명은 금감원을 상대로 한 행정소송에서도 패하자 “당국과 등을 져선 향후 매각에도 걸림돌이 되니 아예 문제를 털고 가자”는 결론을 내린 것으로 알려져 있다. ING생명은 단일주주(MBK파트너스)여서 배임으로 시끄러울 소지도 상대적으로 적었다.

두번째 그룹은 대법 판결까진 버티다 금감원의 중징계 통보를 받자 뒤늦게 전액 지급으로 급선회한 알리안츠생명 등 4개사다. 이들 역시 금감원의 종합검사 등 감독당국의 주먹을 두려워했다. 배임 시비는 불거질 수 있지만, 상대적으로 보험금 규모가 크지 않고 충당금을 충분히 쌓아 큰 문제는 없을 걸로 봤거나(동부ㆍ현대라이프생명), 역시 매각 승인을 앞둬 당국의 눈치가 보이는(알리안츠생명) 약점이 있는 곳들이었다.

마지막 그룹은 현재까지 당국의 압박에 완전히 손을 들지 않은, 전체 미지급 자살보험금의 40% 가량을 차지하는 빅3사들이다. 이들은 당국의 서슬에도 여전히 ‘배임 소지가 크다’는 논리로 입장 표명을 미루거나(삼성생명), 전액지급은 거부(교보ㆍ한화생명)하고 있다. 빅3사들은 보험금 지급 규모가 상대적으로 크고, 주주 구성이 복잡한 점을 불가피한 버티기의 이유로 든다. 해외 주주(교보생명)와 소액주주(삼성생명) 비중이 높아 대법 판결을 거슬러 보험금을 주면 배임 문제가 불거질 소지가 크다는 것이다.

이처럼 똑같은 상황(자살보험금 미지급)에서 출발했고, 같은 풍파(대법 판결, 금감원 지침)을 맞아 같은 괴로움(보험금 지급 시 배임 소지)을 겪으면서도 결국 생보사들의 대응은 제각각의 ‘면피성 논리’로 갈린 셈이다.

이를 두고 일각에선 금융당국의 압박이 과하다는 지적도 있다. 윤석헌 서울대 객원교수는 “대법 판결에도 당국이 제재권을 앞세워 보험사를 압박하면서 ‘법보다 주먹이 세다’는 걸 강조하고 있다”며 “보험사 책임도 크지만 이를 제대로 감독하지 못하고 뒤늦게 제재 수위만 높이는 당국도 반성해야 한다”고 말했다.

하지만 결국 피해는 소비자 몫이란 지적이 높다. 한 금융권 관계자는 “보험사와 당국간 갈등으로 결국 같은 상품에 가입한 소비자들이 어느 회사냐에 따라 보험금을 받고 못 받는 촌극이 벌어지고 있다”고 지적했다. 조남희 금융소비자원 대표는 “보험사는 보험금 지급 의무를 다하되, 배임 문제 등은 각자가 적절한 대응책을 마련해야 한다”고 주장했다.

강지원 기자 stylo@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0