가계빚 올해 1500조 돌파 전망도

이자 부담 늘며 한계가구 파산 땐

금융기관 부실ㆍ기업 도산 연쇄파장

사회안전망 등 장기해법 모색을

“회사 실적이 안 좋아 월급 인상도 안 될 거 같은데 대출금리는 연일 오르고 있으니 한숨만 나오죠. 이자 부담이 추가로 얼마나 늘어날지 생각만 하면 정말 막막합니다.”

직장인 한모(37)씨는 올해 6월 서울에 84㎡ 크기의 집을 사면서 주거래은행에서 고정금리보다 이자율이 낮은 변동금리(연 2.6%)로 2억원을 빌렸다. 그런데 최근 한씨가 이용한 대출상품의 금리가 3.0%로 뛰어올라 추가로 연간 80만원의 이자를 더 내게 됐다. 외벌이로 가족의 생계를 책임지는 한씨의 급여는 월 300만원 남짓. 그는 “금리상승이 본격화하면 대출금리가 4%까지는 오를 거 같은데 그러면 이자만 원래보다 연간 280만원을 더 내야 한다“며 “양육비ㆍ생활비 등을 빼면 빠듯해 마이너스통장을 만들어야 하나 생각 중”이라며 울상을 지었다.

20년 전 외환위기가 기업의 부실에서 비롯됐다면 2017년 한국 경제는 가계부실 때문에 휘청거릴 가능성이 높다. “대기업들이 줄줄이 문을 닫는 것에 비하면 충격이 덜하지 않겠느냐”는 이야기도 있지만 1,300조원에 달하는 가계부채는 취약계층을 나락으로 내몰고 있다. 미국의 공격적인 금리 인상이 ‘가계의 대출상환 부담 가중→한계가구 파산→소비ㆍ내수 위축→기업 투자 감소→경기 침체’로 이어지며 한국 경제에 예상을 뛰어넘는 충격을 줄 수 있다는 것이다.

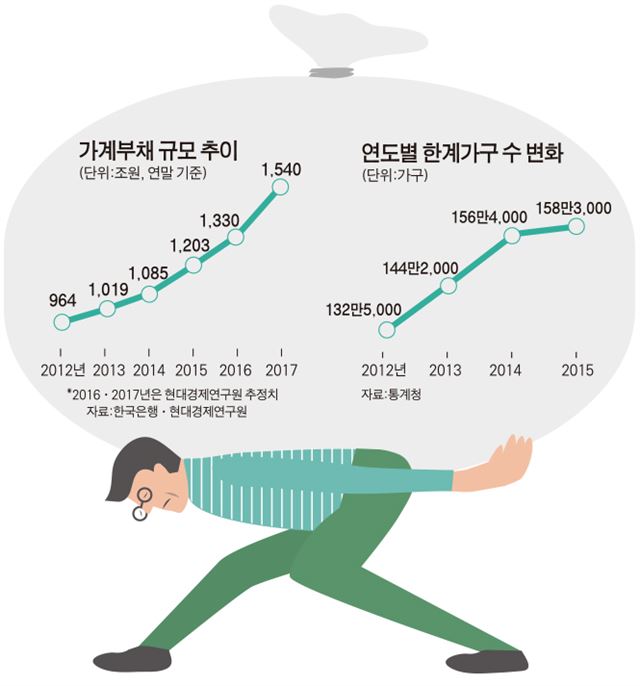

저금리에 기대 너도나도 ‘빚 잔치’에 나선 탓에 가계부채는 그간 폭주하는 기관차처럼 무섭게 증가해왔다. 2013년 1,000조원을 돌파하더니 한국은행이 2014년 8월부터 지난해 6월까지 기준금리를 5차례 인하하는 동안 무려 240조원 이상 늘었다. 올해에는 1,500조원을 훌쩍 돌파할 거란 전망(현대경제연구원 추산 1,540조원)도 나온다.

규모보다 더 무서운 건 가계부채의 질(質)이다. 원리금상환액이 처분가능소득의 40%가 넘어 추가 빚 부담을 감당하기 힘든 한계가구는 2012년 빚을 진 가구 100곳 중 12곳이었지만 이젠 15곳에 달한다. 특히 소득이 불안정한 1분위 가구(소득 하위 20%)의 처분가능소득에서 원리금상환액이 차지하는 비중은 2012년 16.6%에서 작년 6월 25.1%로 뛰었고, 바로 위 계층인 2분위 가구 DSR 역시 같은 기간 19.7%에서 27.9%로 치솟았다. 홍준표 현대경제연구원 연구위원은 “외부충격에 취약한 한계가구가 전체 금융부채의 30% 가까이를 갖고 있어 이들이 파산할 경우 한국 경제 전반으로 위기가 번질 수 있다“고 우려했다. 지난해 11월 은행권 주택담보대출 금리가 10개월 만에 3%대로 복귀했는데, 기준금리를 올해 세 차례 올리겠다고 밝힌 미국의 급격한 금리인상을 좇아 국내 대출 금리 오름세가 본격화할 경우 취약계층의 대출 연체 급증, 금융기관 부실, 기업 도산 등으로 이어지는 시나리오가 현실화할 수 있다는 얘기다. 현재 금융기관 세 곳 이상에서 돈을 빌린 다중채무자이면서 저신용자(신용등급 7~10등급)이거나 저소득층(소득 하위 30%)인 최고 취약층의 가계대출만 78조6,000억원에 달한다.

문제는 아무런 대책 없이 부채 폭탄이 커지는 걸 방치해온 만큼 이제 와서 뾰족한 단기 해법을 찾기란 현실적으로 쉽지 않다는데 있다. “지금이라도 고정금리로의 전환을 서둘러야 한다”(성태윤 연세대 교수) “집을 담보로 주택연금을 받아 대출 일부를 상환하도록 적극 유도해야 한다”(홍준표 연구위원) 등의 제언들이 나오지만 근본 해법이 되기엔 미흡하다.

결국 이 같은 단기처방과 함께 복지정책 등을 통해 빚 상환능력을 키우려는 장기적인 노력이 병행돼야 한다는 지적이다. 원승연 명지대 교수는 “국내총생산 대비 가계부채 비율이 한국(90.0%)보다 높은 덴마크(127.7%)ㆍ노르웨이(98.9%)에서 가계부채 우려가 크지 않은 건 사회복지제도가 잘 돼 있어 실직 등 외부충격에도 가계의 지급능력이 유지되기 때문”이라며 “가계의 불안정한 경제생활을 보완해 줄 사회안전망 확충이 함께 이뤄져야 한다”고 말했다.

변태섭기자 libertas@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0