금리 상승기에 부담 가중

“향후 가계 시한 폭탄 될 수도”

대출 초기엔 고정금리로 이자를 갚다가 일정기간 이후 변동금리로 전환되는 이른바 ‘혼합형금리’ 주택담보대출자의 절반에 가까운 약 65만명이 앞으로 3년 안에 변동금리에 노출되는 것으로 나타났다. 당국은 “전체 대출의 30~40%가 고정금리여서 금리인상기 위험이 크지 않다”고 강조하지만 현재 고정금리로 분류된 대출의 90% 가량이 혼합형금리 대출이란 점에서 향후 이자부담 급증에 대한 우려도 커지고 있다.

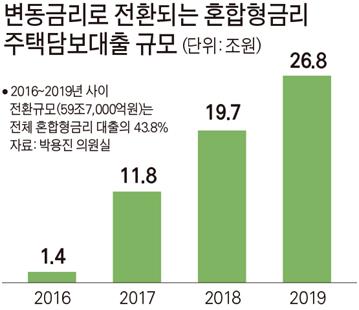

29일 금융감독원이 국회 정무위원회 소속 박용진 더불어민주당 의원에게 제출한 자료에 따르면 국내 은행권의 혼합형금리 주택담보대출 가운데 변동금리로 전환되는 대출액 규모는 올해 하반기 1조4,000억원, 2017년 11조8,000억원, 2018년 19조7,000억원, 2019년 26조8,000억원에 달한다.

2019년까지 총 59조7,000억원이 변동금리 전환을 앞두고 있는 셈인데, 이는 전체 혼합형금리 대출(6월말 기준 136조3,000억원)의 43.8%에 해당한다. 가입자 기준으로도 올 하반기 2만2,000명, 2017년 15만2,000명, 2018년 18만5,000명, 2019년 29만1,000명 등 65만명(전체 135만6,000명의 47.9%)이 차례로 변동금리에 노출되는 것으로 집계됐다. 혼합형금리 주택담보대출은 대출 시점부터 통상 3~5년간 고정금리로, 이후부터는 변동금리로 이자를 매기는 상품이다.

앞서 금융당국은 2011년부터 “가계부채의 질적 구조를 개선하겠다”며 전체 주택담보대출 중 고정금리 대출 비중을 매년 늘려 내년엔 45%까지 높이기로 했다. 하지만 급격한 전환 충격을 줄이기 위해 혼합형금리 상품도 고정금리로 인정해준 결과, 은행들이 그간 순수 고정금리보다 상대적으로 마케팅이 수월한 혼합형금리 상품 판매에 치중해 왔다. 올 9월말 기준 주택담보대출의 39.1%는 고정금리로 분류되지만, 실제론 고정금리 가운데 순수 고정금리는 19조6,000억원에 불과하고 절대액(88.4%)은 혼합형금리 대출(149조7,000억원)이 차지하고 있다. 박용진 의원은 “향후 금리인상이 본격화되는 와중에 고정금리로 분류됐던 혼합형금리 대출이 대거 변동금리로 전환되면 서민 경제에 시한 폭탄으로 작용할 수 있다”고 주장했다.

이에 대해 금융위원회는 “혼합형금리 대출자 대부분은 대출 후 4~5년 안에 중도상환을 하고 있어 고정금리 효과가 충분하다”며 “혼합형금리 상품이 없다면 오히려 소비자의 선택권이 좁아질 것”이라고 반박했다.

이성택 기자 highnoon@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0