한국 경제의 뇌관으로 꼽히는 가계부채 가운데 저신용ㆍ저소득ㆍ다중채무자 등 취약계층의 가계부채가 500조원을 훨씬 넘는 것으로 나타났다. 금리 상승 위험에 무방비로 노출된 최대 취약층의 가계부채도 78조원에 달한다. 미국 금리인상에 발 맞춰 우리나라의 금리가 인상되기 시작하는 경우 이들 부채가 직격탄을 맞을 것으로 보인다.

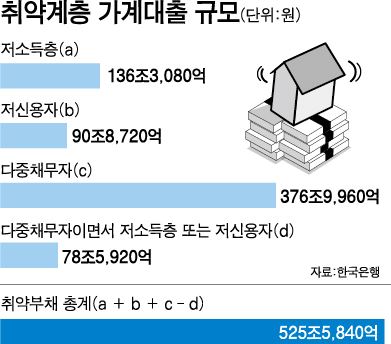

27일 한국은행이 국회에 제출한 ‘2016년 12월 금융안정보고서’에 따르면 저신용ㆍ저소득ㆍ다중채무자의 가계대출은 525조6,000억원으로 조사됐다. 이는 전체 가계대출(3분기 기준 1,228조원ㆍ판매신용 제외)의 42.8%에 달한다. 저신용자는 신용등급 7~10등급, 저소득층은 소득 하위 30%, 그리고 다중채무자는 3곳 이상의 금융기관에서 대출을 받고 있는 이들을 말한다. 특히 다중채무자이면서 저신용자이거나 다중채무자이면서 저소득층인 최고 취약층의 가계대출도 78조6,000억원에 달했다.

취약계층의 가계대출 규모도 문제지만, 이들이 향후 있을 금리변동에 매우 취약하다는 점은 우려를 키우는 부분이다. 저신용자의 경우 주로 변동금리로 돈을 빌려주는 저축은행 등 비은행금융기관 대출 비중이 74.2%에 달한다. 저소득층(47.3%)과 다중채무자(52.3%)의 비은행 대출 비율 역시 전체 평균(42.3%)보다 높다. 연간 금리가 15% 이상인 고금리 신용대출 비중(평균 3.5%)도 저신용자가 17.3%, 저소득층과 다중채무자는 각각 5.8%, 8.0%에 달한다.

때문에 시중금리가 오를 경우 변동금리 대출 비중이 높은 취약계층에 상환 압박이 집중될 수밖에 없다. 앞서 한은은 대출금리가 1%포인트 오르면 가계 전체의 이자상환 부담이 연간 6조원 늘어날 것으로 추산했다. 지난 14일(현지시간) 미국의 중앙은행인 연방준비제도(Fed)가 금리를 0.25%포인트 높이고 내년에도 가파른 추가 금리 인상을 예고한 터여서, 국내 금리가 동반 상승하는 경우 가계부채의 뇌관이 저신용ㆍ저소득ㆍ다중채무자와 같은 취약계층에서 폭발할 수 있다는 것이다. 이주열 한은 총재 역시 지난달 “시장금리가 오를 경우 취약계층의 (가계부채 상환) 어려움이 우려된다”고 말했다.

가계부채의 또다른 취약 고리인 자영업자 부채도 눈덩이처럼 불어나고 있다. 9월말 현재 자영업자 대출 규모는 464조5,000억원에 달한다. “자영업자들은 임금근로자보다 소득이 경기변동에 민감하고 폐업도 빈번해 안정적인 부채 상환에 어려움을 겪을 수 있다”는 게 보고서 진단이다.

가계부채 폭발은 내수ㆍ수출 부진으로 어려움을 겪는 한국 경제에 ‘소비 위축→기업 매출 급감→일자리 감소ㆍ기업 투자 축소→경기 하락→성장동력 훼손’으로 이어지는 먹구름을 드리울 가능성이 높다. 변성식 한은 안정총괄팀장은 “취약계층이 돈을 제대로 갚지 못할 경우 이들에게 돈을 빌려준 금융기관의 건전성에도 부정적인 영향을 미치게 될 것”이라고 말했다.

변태섭기자 libertas@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0