자산 대부분 채권으로 운용

수년간 지속 저금리 상황 버티려

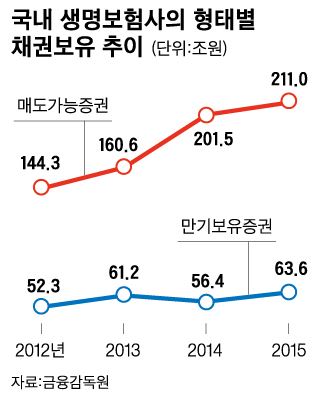

보유 채권 대거 ‘매도가능’ 변경

도널드 트럼프의 미국 대통령 당선으로 수년간 바닥을 기던 시중금리가 일제히 상승세를 타면서 국내 보험권의 희비가 엇갈리고 있다. 자산 대부분을 채권으로 운용하는 보험사들에겐 간만에 채권금리가 오르는 게 무엇보다 반갑지만, 그간 저금리를 견디기 위해 회계상 채권용도를 변경했던 상당수 보험사들은 단기적으로는 건전성 악화가 불가피한 상황이다.

23일 보험업계에 따르면, 최근 채권금리 상승은 보험사들에게 오랜 가뭄 끝 단비 같은 소식이다. 판매상품의 특성상, 수십년을 내다보고 자산을 운용하는 보험사들은 대개 채권을 만기까지 보유하는 경우가 많아 금리가 높아질수록 유리하기 때문이다.

특히 과거 고금리로 팔았던 확정금리 상품의 ‘이차(利差) 역마진’(고객에 약속한 이자보다 자산운용 수익률이 낮아 보험사가 보는 손해)에 괴로워하던 다수 보험사는 쌍수를 들어 금리상승을 반기고 있다. 여기에 최근 금리 상승으로 이전보다 싼 가격(채권금리와 채권값은 반대로 움직임)에 채권을 확보할 수 있어 보험권으로선 일석이조다. 한 대형보험사 관계자는 “장기 저금리에 고사 직전이던 보험사들이 트럼프 당선으로 기사회생의 기회를 맞은 셈”이라고 말했다.

하지만 상당수 국내 보험사들에게 채권금리 상승은 ‘양날의 칼’이 되고 있다. 국제결제은행(BIS) 비율에 비견되는 보험사의 건전성 지표인 지급여력(RBC) 비율이 금리상승으로 크게 낮아질 수 있기 때문이다.

최근 수년간 지속된 저금리 상황에서 채권수익이 줄어들자 적지 않은 국내 보험사들은 건전성 지표를 유지하기 위해 보유 채권의 회계상 분류를 ‘만기보유증권’에서 ‘매도가능증권’으로 2013년 이후 대거 변경했다. 채권을 매도가능으로 분류하면 금리하락으로 높아진 채권값 덕에 장부상 평가이익이 늘어 RBC 비율을 높일 수 있었기 때문이다. 그 결과, 실제 국내 생명보험사(외국계 제외) 보유 채권 중 매도가능증권은 2012년 말 약 144조원에서 작년 말 211조원까지 50% 가까이 급증했다. 만기보유증권이 같은 기간 52조원에서 64조원으로 10% 가량 늘어나는 데 그친 것과 대조적이다.

그런데 요즘처럼 채권금리가 상승(채권값 하락)하면 반대로 매도가능증권의 장부상 평가이익이 줄어 RBC 비율 하락이 불가피해진다. 예를 들어 10년 만기 국고채 금리는 지난 9월말 연 1.4%에서 최근 2.1%대까지 0.7%포인트 이상 급등했는데, 이 채권을 매도가능증권으로 10조원 어치 보유한 보험사라면 장부상 평가이익이 앉은 자리에서 700억원이나 급감하게 된다. 보험업계에선 보험사에 따라 RBC 비율이 20~30%포인트 급락하는 곳도 생길 수 있다는 관측이 나올 정도다.

보험업계 관계자는 “장기적으론 보험사에게 금리상승이 분명 호재지만, 대규모 추가자금이 필요한 새 국제회계기준(IFRS17) 도입을 앞둔 상황에서 추가적인 RBC 비율 하락은 상당한 충격이 될 수 있다”고 우려했다.

이성택 기자 highnoon@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0