금감원, 변액보험 가입요령 꿀팁… 가입 전 조건 잘 살펴야

통상 중도 해지시 원금을 되찾는데 7년 가량 걸리는 걸로 알려진 일반 연금보험보다 비슷한 수익률일 경우, 변액보험은 이 기간이 9~13년으로 훨씬 긴 것으로 나타났다. 금융감독원은 15일 ‘변액보험 가입자가 알아둘 필수정보’를 공개하면서 “변액보험은 최소 10년 이상 유지하는 게 바람직하다”고 조언했다.

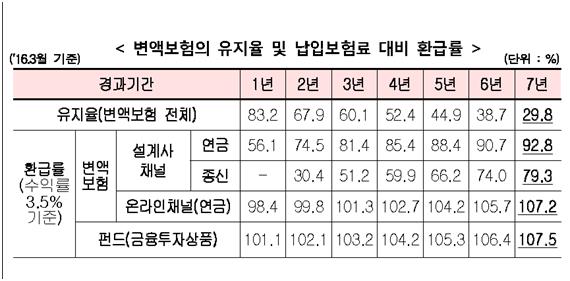

변액보험은 보험료를 투자하는 펀드의 운용실적에 따라 보험금이 달라지는 보험이다. 보험료를 주로 채권 등에 투자하는 다른 저축ㆍ연금보험도 통상 가입 초기에 설계사 판매수당 등의 사업비를 제한 액수를 투자하는 구조여서 해지시 원금을 회복하는 데 일정기간(약 7년)이 걸리지만 변액보험은 여기에 펀드수수료 등의 비용이 추가돼 수익률이 같다고 가정할 경우, 원금 회복 기간이 더 길어질 수 있다.

실제 금감원이 올 3월을 기준으로 연 수익률이 3.5%인 변액보험 상품을 분석한 결과, 설계사를 통해 가입한 변액연금은 9년, 변액종신은 13년이 지나야 중도 해지 시에도 원금손실이 없었다. 연금형보다 종신형의 원금회복 기간이 더 긴 것은 종신형의 경우, 중도사망 등에 대비한 ‘위험보험료’를 더 떼기 때문이다.

변액보험은 회사별로 사업비와 수익률 차이도 커 유의해야 한다. 금감원에 따르면 올해 11월 현재 변액연금의 회사 및 상품별 사업비는 납입 보험료의 6.7%에서 14.2%까지로 차이가 컸고, 최근 5년간(2011~2015년) 변액보험 투자 펀드의 연평균 수익률도 보험사별로 -0.3~3.1%로 크게 달랐다.

금감원은 “변액보험은 가입 후에도 경제상황에 따라 투자 펀드를 변경해야 수익률이 좋아진다”며 “또 보험료를 한번에 내지 말고 분산해서 추가로 납입하면 수수료를 아낄 수 있어 가입자에게 유리하다”고 조언했다.

강지원 기자 stylo@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0