기존 대출 때문에 대환대출 제약

은행ㆍ저축銀 자체 한도 상향 가능케

신용도 좋으면 최대 1.5배 상향

직장인 황모씨는 최근 대부업체에서 연 25% 금리로 빌린 대출 1,200만원을 연 15% 안팎의 사잇돌대출로 갈아타기 위해 집 근처 저축은행을 찾았다. 하지만 이내 발길을 돌려야 했다. 사잇돌대출로 기존 대출금을 갚는 대환대출 용도여서 사실상 황씨의 빚 규모가 늘어나는 게 아닌데도, 해당 저축은행은 기존 대출과 새 대출을 더해 대출 가능금액을 산정하면서 대출한도가 확 쪼그라들었기 때문이다.

정부가 중(中)신용 서민들의 이자부담을 덜어주기 위해 지난 7월 선보인 사잇돌 신용대출이 출시 4개월 만에 이용자가 2만3,000여명(2,235억원)을 넘어서며 기존 중금리 시장의 공백을 메우는 역할을 톡톡히 해내고 있다. 하지만 시중은행과 저축은행이 사잇돌대출을 취급할 때 서울보증보험의 개별 심사를 통해 결정된 보증한도 내에서만 대출금액을 결정하다 보니 황씨의 사례처럼 정작 필요한 사람이 금리 혜택을 받지 못하는 사례가 적지 않았다. 이에 따라 정부는 9일 중신용 서민층의 지원을 확대하는 차원에서 1인당 대출한도를 상향하는 내용을 골자로 한 보완대책을 내놓았다.

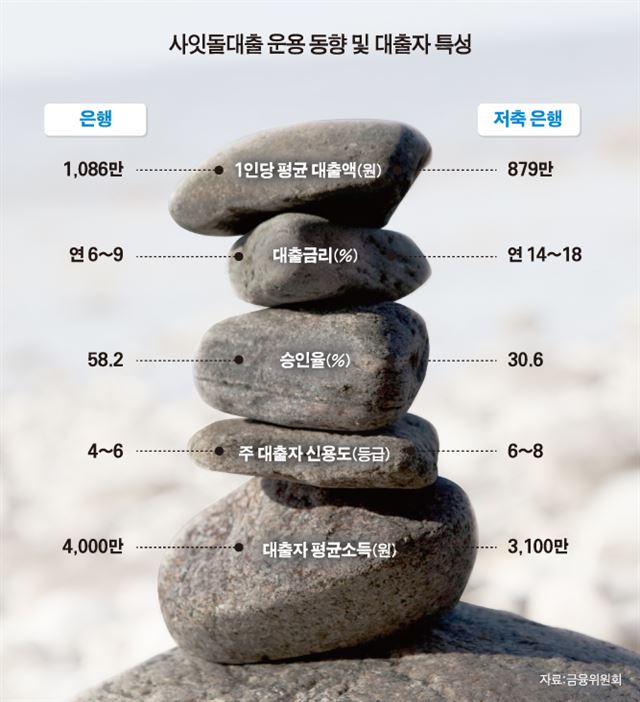

금융위원회에 따르면 오는 12월부터 사잇돌대출을 취급하는 은행이나 저축은행은 기존 대출을 갚기 위한 대환대출 용도로 사잇돌대출을 해줄 땐 대출자의 신용도 등을 평가해 대출금액을 올려줄 수 있다. 사잇돌대출은 시중은행에서 돈을 빌리기 어려운 신용 4~8등급을 겨냥한 연 6~15% 안팎의 중금리 신용대출 상품이다. 현재 서울보증보험은 대환대출의 보증한도를 정할 때 신규 대출과 마찬가지로 총 부채가 늘어나는 걸로 간주해 한도를 정하고 있다. 때문에 기존 대출이 있는 사람은 대출한도가 줄어들 수밖에 없다.

앞으로는 보증한도와 관계없이 은행이나 저축은행이 대출자의 신용도와 소득 등을 고려해 자체적으로 대환대출 한도를 올려줄 수 있다. 황씨의 사례를 예로 들면, 연소득 4,000만원인 황씨는 기존 대출이 많아 신규 대출한도는 700만원밖에 나오질 않지만 대환대출로 신청하면 1,200만원까지 받을 수 있게 된다. 다만 대환대출 받은 돈을 다른 목적으로 이용할 수 없도록 대출금은 앞서 돈을 빌린 금융회사에 직접 이체되는 방식만 허용한다.

아울러 대환대출이 아닌 일반대출의 경우에도 신용도 등이 좋으면 사잇돌대출로 받을 수 있는 금액이 더 늘어날 전망이다. 정부가 은행과 신용평가시스템(CSS)를 갖춘 저축은행에 대해선 보증한도의 최대 50% 범위 안에서 대출금액을 늘릴 수 있도록 허용키로 했기 때문이다. 다만, 대환대출과 일반대출 모두 총 2,000만원의 1인당 대출한도는 그대로 유지된다.

이와 함께 금융위는 내년 상반기 중으로 저축은행에서 사잇돌대출을 받을 때 떨어지는 신용등급 폭을 현재(평균 1.7등급)보다 더 축소할 계획이다. 또 1조원 규모로 운영 중인 사잇돌대출 공급 규모를 더 확대할 계획이다. 김동욱 기자 kdw1280@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0