두 질병 제외한 병력 심사

고혈압이 있는 김모(46)씨는 최근 한 보험사에서 판매하는 ‘무심사 건강보험’에 가입했다. 고혈압 진단으로 번번이 보험가입이 안됐는데 병력 심사를 하지 않고 보험을 들 수 있다고 해서다. 그런데 얼마 뒤 김씨는 지인으로부터 고혈압 특화 보험이 있다는 소식을 듣고 가입했던 보험을 해약했다. 특화 보험은 고혈압을 제외한 다른 병력을 심사해 보험료를 산정하기 때문에 김씨가 가입한 무심사 건강보험보다 보험료가 80%나 저렴했다.

금융감독원은 1일 고혈압과 당뇨 등의 만성질환자도 가입할 수 있는 유병자보험을 소개하고, 가입 시 종류에 따라 보험료와 보장내용을 꼼꼼히 따져봐야 한다고 조언했다. 과거에는 질병이 있으면 대부분 보험가입이 거절됐지만 최근에는 질병을 앓고 있거나 입원ㆍ수술 기록이 있어도 가입할 수 있는 유병자보험이 판매되고 있다.

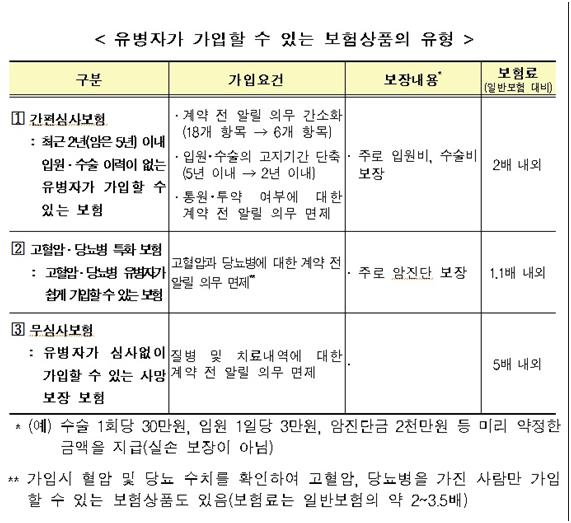

유병자보험은 보장내용과 대상에 따라 3가지로 구분된다. 우선 최근 2년간(암은 5년간) 입원이나 수술 경력이 없으면 가입이 가능하고, 가입 시 6개 항목(암, 뇌졸중, 심근경색 등)만 심사하는 간편심사보험이 있다. 질병 발생 시 입원비와 수술비, 진단비 등을 보장해주지만 일반보험보다 보험료가 2배 가량 높다.

만성질환인 고혈압과 당뇨 특화 보험도 있다. 이 두 항목만 심사에서 제외하고 나머지 병력 심사를 해 이상이 없으면 가입이 가능하다. 암이나 뇌졸중, 급성심근경색 등 중증 질병도 보장해주고 보험료는 일반보험보다 10% 정도 높아 비교적 부담이 적다.

아예 병력심사를 하지 않는 무심사보험도 있다. 가입 시 질병이나 치료내역을 보험사에 알리지 않아도 되지만 대신 보험료가 일반보험보다 5배 가량 비싸다. 보장하는 사망보험금도 최대 3,000만원에 불과하다.

강지원기자 stylo@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0