“저금리시대에 매력적”

0.1%p 이자라도 더 주는 곳으로

예금자보호 넘는 수신액 급증세

“전혀 문제될 것 없다”

부실저축은행 20여곳 퇴출 이후

자산건정성 대폭 개선 안전해져

“혹시라도 모른다”

불과 3년 전에 도산사태 대혼란

최근 가계대출 증가로 뇌관소지

전문가들 “분산예치가 바람직”

직장인 장모(34)씨는 아내와 함께 지난해부터 매달 400만원씩 넣은 1년 만기 저축은행 적금(연이율 3.90%)을 올해 7월에 탔다. 세금을 제외하고 이자로만 85만원을 수령했다. “이자 받는 재미가 쏠쏠하다”는 그는 최근 한 대형 저축은행에서 매달 500만원씩 납입하는 1년 만기 적금(이율 2.50%)을 들었다. 그는 “기준금리가 낮아지면서 저축은행 이자율도 떨어졌지만 여전히 시중은행보다 높은 편”이라며 “만기 적금수령액이 예금자보호 한도를 넘기지만 저축은행이 파산해 돈을 받지 못할까 하는 걱정은 하지 않고 있다”고 말했다.

예금자보호 한도인 5,000만원을 초과하는 저축은행 예금이 날로 급증하고 있다. 은행에 비해 원금을 떼일 우려가 높다는 경각심이 둔화된데다, 초저금리 시대에 0.1%포인트라도 높은 금리를 받아야겠다는 생각들이 앞서고 있는 데 따른 것이다. 당장은 저축은행 재무건전성이 개선돼 큰 문제가 없을 수 있다지만, 언제 닥칠지 모를 상황에 대비한다면 예금을 여러 저축은행에 분산 예치하는 것이 바람직하다는 게 전문가들의 공통된 조언이다.

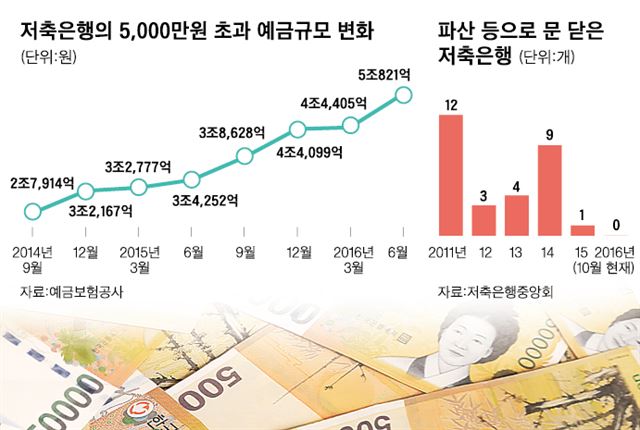

23일 예금보험공사에 따르면 예금 보장한도 5,000만원을 초과하는 저축은행 예금총액은 지난 6월말 현재 5조821억원으로, 1분기(4조4,405억원)보다 14.4% 늘었다. 이는 2년 전(2조7,659억원)보다는 83.7%, 1년 전(3조4,252억원)보다도 48.4% 급증한 수치다.

저축은행 총수신액에서 5,000만원 초과 예금이 차지하는 비중도 2014년 6월 9.0%에서 올해 6월에는 12.5%로 증가했다. 같은 기간 예금자보호 한도를 넘긴 예금자 수도 2만1,000명에서 4만1,000명까지 늘었다.

예금자보호 한도는 예금보험에 가입한 금융사가 파산 등으로 고객의 예금을 지급할 수 없게 됐을 때 예금보험공사가 예금보험기금에서 해당 금융사를 대신해 지급하는 금액이다. 원금과 이자를 합해 1인당 최고 5,000만원까지 보장해준다.

하지만 상대적으로 높은 저축은행 이자율은 초저금리 시대에 매력적일 수밖에 없다. 현재 국내 저축은행의 1년 만기 적금 평균 금리는 2.70%, 정기예금은 2.05%다. 반면 제1금융권의 금리는 1%대 초중반에 그친다.

저축은행을 바라보는 불안한 시선이 상당부분 완화된 것도 5,000만원 초과 예금 폭증의 원인으로 꼽힌다. 저축은행중앙회 관계자는 “2011년 줄도산 사태 이후 상당수 부실 저축은행이 정리되면서 저축은행에 5,000만원 넘는 돈을 넣어도 안전하다는 인식이 커졌다”고 말했다. 2011년 영업정지를 당한 삼화저축은행을 시작으로 현재까지 20여개 저축은행이 퇴출된 게 오히려 저축은행의 건전성을 강화하는 계기가 됐다는 것이다.

금융기관의 자산건전성을 나타내는 국제결제은행(BIS) 기준 자기자본비율도 꾸준히 올라 현재 저축은행 평균은 14%에 달한다. 금융감독원 권고치(7%)보다 두 배 높다. 국민ㆍ신한ㆍ농협 등 대형은행이 저축은행 사업에 속속 진출한 것도 부실 금융기관이란 이미지를 누그러뜨리는데 영향을 미쳤다. 국내 한 대형은행 계열 저축은행에 7,000만원을 정기예금으로 맡긴 박모(41)씨는 “저축은행이지만 모회사가 망할 거라고 생각하지 않기 때문에 돈을 넣었다”고 말했다.

하지만 이를 바라보는 우려의 시선도 여전하다. 당장 대출 부실화 등으로 솔로몬ㆍ한국ㆍ미래ㆍ토마토2저축은행 등이 파산한 게 불과 3년 전이다. 구정한 한국금융연구원 중소서민금융ㆍ소비자호보연구실장은 “최근 저소득자ㆍ저신용자 중심으로 저축은행 가계대출이 급증하고 있는데, 미국 금리인상 등으로 상환부담이 커질 경우 저축은행 부실화의 뇌관으로 작용할 수 있다”고 우려했다. 실제 저축은행의 가계대출 총액은 올해 6월말 기준 16조5,901억원으로 1년 전보다 32.7% 늘었다.

대출이 늘면서 자금을 확보하기 위한 저축은행들의 수신금리 경쟁이 일부 과열될 조짐을 보이는 것도 우려되는 대목이다. 세종저축은행이 1년 만기 정기예금 금리를 이달 들어 0.2%포인트 높인 2.40%를 적용하기 시작했고, 더블저축은행 역시 지난달 2.30%에서 이번 달에는 2.38%로 상향 조정하는 등 경쟁적으로 수신금리 인상에 나서고 있다. 최근 급증하는 대출 수요를 맞추기 위해 예금금리를 높여서라도 대출해 줄 자금을 확보하려는 것이다.

박창균 중앙대 경영학부 교수는 “저축은행은 외부충격에 취약한 만큼 금융당국은 저축은행 자산건전성 관리감독에 보다 큰 관심을 쏟아야 하고, 예금자들도 5,000만원씩 분할해 예치하는 것이 바람직하다”고 말했다.

변태섭기자 libertas@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0