정부는 1만3000원 상회 기대

과도한 상승은 흥행 부담 될 수도

우리은행 지분 매각 예비입찰에 18곳의 투자자가 참여하면서 기대 이상의 흥행을 거뒀지만, 예선(예비입찰)의 흥행이 반드시 본선(본입찰)의 성공으로 이어지는 것은 아니다. 투자은행(IB) 업계에선 향후 우리은행 주가가 민영화 최종 성공 여부를 가를 핵심 변수라고 보고 있다.

25일 예금보험공사에 따르면 인수의향서(LOI)를 제출한 18개 투자자를 상대로 11월 중 본입찰을 실시해 최종 낙찰자를 선정한다. 희망수량 경쟁입찰방식으로 진행되는 본입찰에서는 정부가 제시하는 예정가격보다 인수가격을 높게 적어낸 투자자 중에서 낙찰자가 결정된다. 금융위원회는 “통상적인 입찰절차에 따라 우리은행의 주가흐름, 실사 결과 적정주가, 매각 성사 가능성 등의 변수를 고려해 예정가격을 결정한다”고 밝혔다.

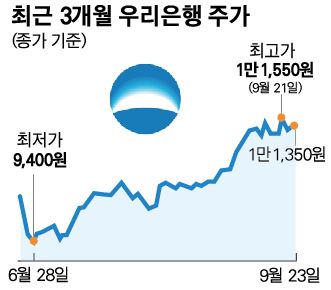

일단 시장은 예정가격이 정해지는 11월까지 우리은행 주가가 상승세를 유지, 1만3,000원에 근접할 것이라는 낙관적인 전망이 많다. 한정태 하나금융투자 기업분석실장은 “입찰에 투자자들이 많이 모이면서 민영화 기대감이 높아졌다”며 “향후 주가가 상승 흐름을 탈 것”이라고 예상했다. 우리은행 지분매각 예비입찰이 마감된 23일 우리은행 주가는 전날보다 1.35% 오른 1만1,350원에 거래를 마쳤다. 지난달 정부가 매각방안을 발표(8월22일 종가 1만250원)했을 때보다 10% 이상 올랐다.

정부도 내심 주가가 1만3,000원을 넘기를 기대하고 있다. 외환위기 이후 정부가 투입한 공적자금을 100% 회수하려면 정부가 보유한 지분 51%를 주당 1만2,980원에 팔아야 한다. 우리은행에 투입된 공적자금은 총 12조7,663억원, 현재까지 계열사 매각과 배당 등으로 회수된 금액은 8조2,869억원(64.9%)이다. 이번에 30%(2억280만주) 지분을 주당 1만3,000원에 매각하면 2조6,364억원이 회수되고 나머지 지분 21%를 민영화 이후 더 높은 가격에 판다고 가정하면 성공적으로 원금을 회수하게 된다.

하지만 자칫 과도한 주가 상승은 흥행에 부담요소로 작용할 수 있다. 주가가 1만3,000원으로 오르면 최소 매입지분(4%ㆍ2,704만주)을 살 때 현재보다 500억원 이상 더 내야 한다. 특히 민영화 이후 주가 상승을 노리는 재무적 투자자(FI)는 투자매력이 감소해 본입찰 참여 여부가 불투명해질 수 있다. 본입찰에서 입찰자들의 신청물량이 30%에 미치지 못하면 또다시 매각이 실패할 가능성도 배제할 수 없다.

반대로 주가가 현재보다 더 떨어지면 정부는 헐값 비난과 함께 남은 정부지분으로 공적 자금 손실분을 메워야 하는 부담을 떠안게 된다. 최종욱 대신증권 연구원은 “일단 예비입찰 흥행에 성공했지만 실제 본입찰이 성공적으로 이뤄질지는 두고 봐야 한다“고 말했다. 강지원기자 stylo@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0