금호타이어 1兆대 인수전 막 올라

장남과 우선매수청구권 보유

전문경영인 참여도 유리한 고지

금호산업 인수로 5700억 빚

개인자격 자금 마련 부담에도

흥행 저조로 인수가 하락 관측

금융권과 재계의 뜨거운 관심을 모으고 있는 금호타이어 인수전이 20일 주주협의회(채권단)의 지분 매각 공고로 막이 올랐다. 업계의 관심은 박삼구 금호아시아나그룹 회장이 금호그룹 재건의 ‘마지막 퍼즐’이 될 금호타이어를 되찾아올 수 있을지에 쏠려 있다.

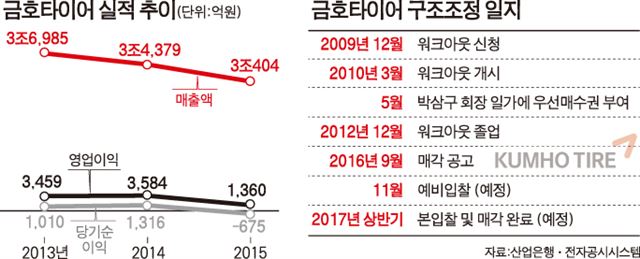

금호타이어는 금호산업과 함께 2010년 기업개선작업(워크아웃)에 들어간 금호아시아나그룹의 핵심 계열사다. 금호아시아나는 대우건설(6조4,000억원)과 대한통운(4조1,000억원)을 무리하게 인수한 직격탄을 맞아 그룹 전체가 휘청댔고, 박 회장은 재무구조가 가장 악화됐던 금호산업과 금호타이어를 채권단에 넘겨야 했다.

박 회장으로서는 금호타이어가 각별할 수밖에 없다. 1960년 설립된 금호타이어는 현재 세계 12위 타이어 업체로 올라선 그룹의 주력 계열사다. 최근 실적이 떨어졌지만 금호타이어의 매출액은 지난해 3조404억원으로 금호아시아나그룹 전체에서 아시아나항공(5조7,900억원)에 이어 두번째로 많다. 박 회장이 대학 졸업 후인 1967년 입사하며 경영에 첫 발을 내디딘 회사이기도 하다. 그는 지난달 18일 금호타이어 광주공장을 찾아 노조 임원들과의 면담 자리에서 “인수 후 고용 보장과 기업 발전 방안에 대해서도 긍정적으로 검토하겠다”고 밝히는 등 강한 인수 의지를 드러냈다.

매각 방식만 놓고 보면, 박 회장은 분명 유리한 고지를 점하고 있다. 그는 장남 박세창 금호아시아나 사장과 함께 금호타이어 우선매수청구권을 보유하고 있다. 치열한 눈치작전을 펼쳐야 하는 입찰에 참여하지 않고도 본입찰 후 우선협상대상자가 제시한 가격보다 같거나 높은 금액을 제시하면 매물을 가져올 수 있다. 박 회장은 지난해 12월 이 청구권을 행사해 금호산업을 되찾기도 했다. 현재 박 회장이 전문경영인으로 금호타이어의 경영에 참여하고 있다는 점도 무시할 수 없는 요인이다.

문제는 인수자금이다. 우리은행, 산업은행 등 채권단이 매각하는 지분은 총 42.01%로 이날 금호타이어 주식 종가 기준으로 7,400여억원에 달한다. 경영권 프리미엄이 더해지고 입찰 열기까지 뜨거워지면 인수가가 1조원을 웃돌 수 있을 것으로 금융권은 전망한다. 지난해 금호산업을 7,228억원에 인수하면서 5,700억원 가량의 빚을 떠안은 박 회장으로서는 몹시 버거운 금액이다. 더욱이 금호산업 인수 때와 달리 우선매수청구권의 제3자 양도가 불가능해 계열사의 지원 없이 개인자격으로 자금을 마련해야 하는 점도 큰 부담이다.

박 회장이 기대할 수 있는 건 흥행 참패로 인수가가 크게 떨어지는 경우다. 실제 투자은행(IB) 업계에서는 예상보다 흥행이 저조할 수 있다는 관측을 내놓고 있다. 업계 관계자는 “국내 동종업체의 인수는 독과점 이슈 등이 제기될 수 있어 사실상 불가능하고 금호산업 인수 때 박 회장 측의 실사 비협조와 인수방해 등이 공공연하게 퍼져 사모펀드들도 시큰둥한 분위기”라며 “해외 타이어 업체들의 관심이 끝까지 유지될지가 관건”이라고 말했다.

하지만 인수금액이 낮아진다고 해도 박 회장이 과연 조달할 수 있는 수준이 될 지는 여전히 불투명하다. 금융권 한 인사는 “금호산업 인수 때처럼 ‘박삼구 회장밖에 없다’는 분위기를 형성하면서 돌파구를 찾으려 할 것”이라며 “자금 마련이 쉽지 않아 보이지만 인수 의지가 워낙 강력하기 때문에 성패 여부는 섣불리 예단하기 어렵다”고 말했다.

이대혁 기자 selected@hankookilbo.com

정준호 기자 junhoj@hankookilbo.com

박준석 기자 pjs@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0