달러값 연초보다 100원 정도 싸져

美 금리 올리면 환차익 기대

은행 환전 수수료 감안할 땐

1150원 넘으면 차익 어려워

고수익 원하면 ELSㆍ역외펀드를

환율 변동성 높아 분산투자 필수

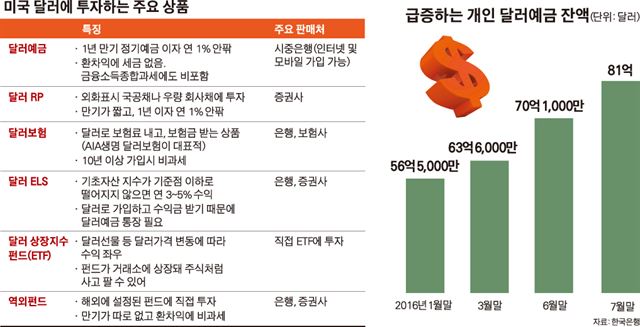

직장인 김모(45)씨는 이달 중순 만기가 돌아온 정기예금 1,000만원을 찾아 ‘달러 ELS(주가연계증권)’에 투자했다. 달러 ELS는 기초자산으로 삼는 지수가 일정선 아래로 떨어지지 않으면 약정 수익을 보장하는 보통의 ELS와 구조가 같지만 원화가 아닌 달러로 투자하는 상품이다. 김씨는 “ELS로 얻는 수익률에 연말쯤 원ㆍ달러 환율이 지금보다 오르면 환차익도 챙길 수 있다고 봤다”고 말했다.

연초 1,200원대를 웃돌던 원ㆍ달러 환율이 최근 1,100원선 근처까지 수위를 낮추면서 김씨처럼 ‘달러 재테크’에 나서는 투자자들이 늘고 있다. 아직 시점은 불투명하지만 미국이 조만간 기준금리를 인상하면, 달러화가 강세를 띠면서 지금보다 원ㆍ달러 환율이 오를 거란(원화 약세) 기대 때문이다. 실제 최근 들어 달러예금은 사상 최대 규모로 늘어났고 달러를 기초로 한 달러 ELS, 달러 환매조건부채권(RP), 달러보험 등엔 뭉칫돈이 몰리고 있다. 22일 전문가들이 전하는 달러 관련 상품과 투자 시 유의사항을 알아본다.

“환율 1,150원 아래서 투자해야”

최근 달러 투자에 돈이 몰리는 건, 환율이 1년여 만에 1,100원선 아래로까지 떨어지면서 ‘내릴 만큼 내렸다’는 인식이 강해졌기 때문이다. 연초 달러당 1,238.8원까지 올랐던 원ㆍ달러 환율은 7월부터 수위를 낮추기 시작해 지난 16일엔 1,092.2원으로 올해 최저점을 찍었다. 22일 1,126.5원까지 올랐지만 여전히 연초와 비교하면 100원 이상 낮은 수준이다.

전문가들은 요즘이 달러투자의 적기라고 입을 모은다. 대체로 적정 투자의 환율 상한선을 1,150원 정도로 제시하고 있다. 달러를 사고 팔 때 은행에 내야 하는 수수료를 감안하면, 1,150원 이상에선 차익을 기대하기 어렵다는 것이다.

보통 은행에서 달러를 거래할 때, 우대 수수료율을 적용 받는다 해도 사고 파는 환율은 20원 가량 차이가 난다. 기준환율이 1,150원이라면 1,160원 전후에서 달러를 사고 1,140원 정도에 팔게 된다는 얘기다. 즉, 환율이 20원 이상 올라야 환차익을 기대할 수 있다. 한승우 국민은행 강남스타PB센터 팀장은 “최근의 달러 변동성을 고려할 때 달러에 투자하기 적절한 환율은 1,130~1,150원 정도로 판단된다”고 말했다.

달러투자 초보자는 달러예금ㆍRP 관심 둘만

달러에 투자하는 가장 쉬운 방법은 시중은행에서 달러예금 통장을 개설하는 것이다. 원화를 달러로 바꿔 통장에 넣은 뒤 추후 달러 가치가 오르면(원ㆍ달러 환율 상승) 달러를 원화로 환전해 수익을 얻는 방법이다. 달러 예금통장은 보통 은행 창구에서 개설할 수 있지만 요즘은 인터넷이나 모바일로도 만들 수 있다.

달러예금 통장은 입출금이 자유로운 수시입출금식과 약정 수익을 보장하는 정기예금으로 구분된다. 수시입출금식 통장의 이자는 연 0.1%, 정기예금 역시 1년 만기 기준 대략 연 1% 수준으로 상당히 낮다. 고희정 KEB하나은행 영업부 PB센터 팀장은 “달러예금 통장은 이자 수익보다 달러가 쌀 때 조금씩 사들이기 위해 만든다”며 “환차익에 세금을 물리지 않아 최근 달러예금 가입자가 급증했다”고 전했다.

증권사 창구에서 가입할 수 있는 달러화 RP도 달러예금과 성격이 비슷하다. 증권사가 갖고 있는 달러 표시 채권을 고객에게 팔고 일정 기간이 지나면 증권사가 다시 사들이는 상품인데, 일종의 증권사가 파는 달러예금인 셈이다. 1개월짜리는 0.3%, 1년짜리는 연 1% 이자를 준다. 달러투자 초보자라면 투자안정성에 방점이 찍힌 달러예금이나 RP가 적당하다.

중수익 이상 원한다면 달러 투자상품도 고려할만

조금 더 위험 부담을 질 수 있는 투자자들은 달러 ELS나 역외 채권펀드에 관심을 둘 만하다. 달러 ELS는 가령 기초자산으로 삼는 코스피 지수 등이 가입 시점보다 65% 밑으로 떨어지지 않으면 3~5% 가량의 수익을 얻도록 설계됐다. 다만 조기상환 조건을 갖추지 못하면 투자기간이 길어질 수 있다.

원금 손실을 감수하고라도 고수익을 추구하는 투자자라면 역외 펀드도 고려해 볼 수 있다. 역외펀드는 해외에 등록된 펀드에 달러로 직접 투자하는 상품이다. 달러 ELS처럼 따로 만기가 없어 수익 실현 시점을 자유롭게 정할 수 있고 환차익에 대해 비과세 혜택을 볼 수 있는 게 장점이다. 투자위험은 높지만 수익률은 연 6~7%로 매력적이다.

다만 전문가들은 최근 달러 투자 붐에 휩쓸려 자산의 30% 이상을 달러에 집중적으로 투자하는 것은 위험하다고 조언했다. 윤석민 신한PWM 강남센터 팀장은 “자산 분배 차원에서 자산의 10% 정도만 달러에 투자해 수익률을 높인다는 차원으로 접근해야지 단기 환차익을 노린 투자는 피해야 한다”고 말했다.

한승수 팀장은 “달러가 안전자산이어서 투자위험성이 낮다고 생각하지만 최근 환율 변동성이 워낙 커 투자위험성은 상당히 큰 편”이라며 “최소한 1년 정도 투자한다는 생각으로 접근해야 한다”고 조언했다.

김동욱 기자 kdw1280@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0