시중은행 年5~10%... 중저신용자 부담 뚝

5000억원 규모 공급 9월 말 소진 전망

월급통장ㆍ자동이체 땐 우대금리

P2P대출 평균 금리 年10%대

SBI저축銀 ‘사이다’ 6.9~13.5%

직장인 황모(33)씨는 세 달 전 카드사에서 연 16% 금리의 장기카드대출(카드론)을 받았다. 전세보증금 때문에 급하게 돈은 필요한데 시중은행에선 신용등급(6등급)이 낮다며 신용대출을 거절당했다. 높은 이자부담에 시달리던 황씨는 지난 5일 시중은행에서 연 7.8% 짜리 ‘사잇돌대출’로 갈아타면서 빚 부담을 확 줄였다. 기존 카드론 대출로는 5년간 이자로만 427만원을 내야 했는데 사잇돌대출에선 이자가 196만원으로 약 54%나 줄어들었다.

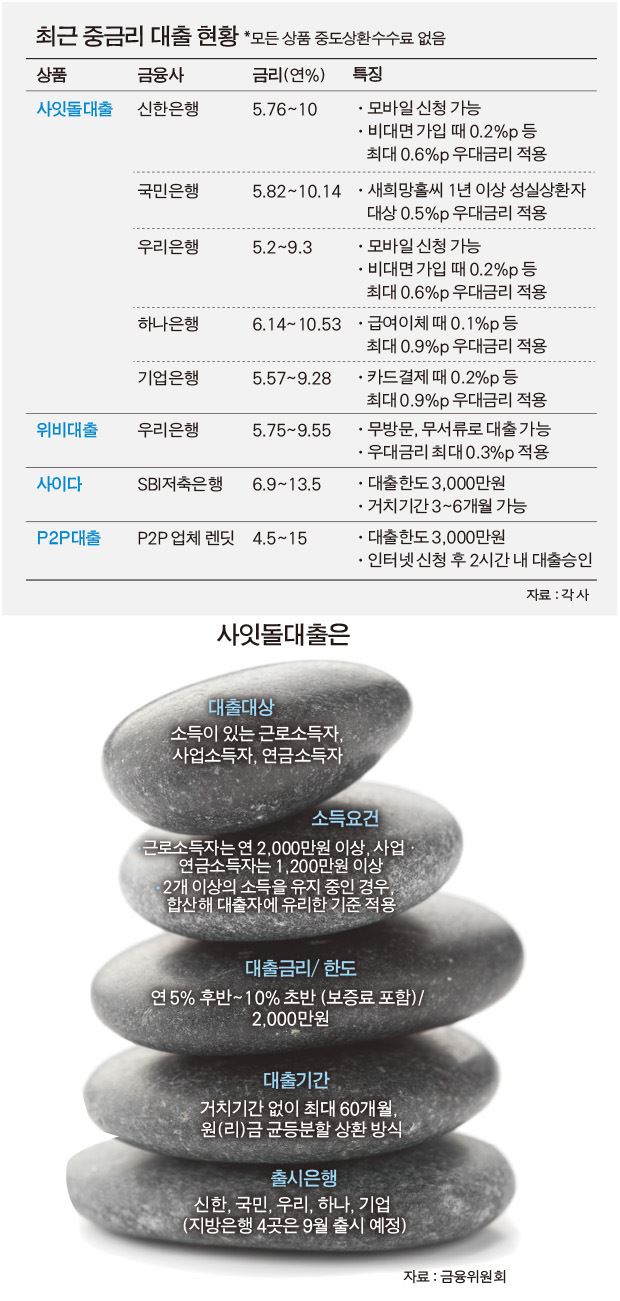

최근 금융회사마다 ‘중금리’ 대출을 잇따라 내놓고 있다. 정부의 활성화 정책으로 그간 중금리 대출을 꺼렸던 시중은행과 저축은행이 움직이기 시작했고, P2P업체들도 중금리 대출 시장에 뛰어들면서 판이 커졌다. 그간 시중은행의 문턱을 넘지 못해 2금융권의 연 20%대 고리 대출을 감수해야 했던 신용 4~7등급의 중ㆍ저신용자들은 이자를 훨씬 아낄 수 있게 됐다. 시중에 나와 있는 중금리 대출상품 현황과 이용법을 살펴본다.

사잇돌대출 갈아타려면 서둘러야

황씨와 같은 2금융권 고금리 대출자들은 최근 시중은행과 서울보증보험이 손잡고 내놓은 사잇돌대출을 눈여겨 볼 필요가 있다. 사잇돌대출은 시중은행에서 돈을 빌리기 어려운 신용 4~7등급을 겨냥한 연 5~10% 안팎(보증료 포함)의 중금리 신용대출 상품이다. 시중은행들이 지난 5일부터 5,000억원 한도로 이 상품을 공급하고 있다.

금융권에선 대략 9월 말이면 시중은행 한도가 모두 소진될 것으로 보고 있다. 9월부터 저축은행들이 사잇돌대출을 5,000억원 한도로 공급하지만, 금리대가 연 15% 안팎으로 은행보다 높다. 조건이 맞다면 시중은행 상품이 소진되기 전에 서두르는 게 좋다.

사잇돌대출은 신용 8등급이라도 기존 대출에 연체가 없고 일정 소득요건을 갖추면 대출이 가능하다. 근로소득자(6개월 이상)는 연소득 2,000만원 이상, 1년 이상 사업소득자는 연소득 1,200만원 이상, 연금소득자(1개월 이상)는 연간 연금소득이 1,200만원을 넘으면 이용할 수 있다. 2개 이상의 소득이 있으면 이를 합산해서 소비자에게 유리한 기준을 적용한다. 예를 들어 아파트 경비원(1년 이상)으로 근무 중인 이모씨가 근로소득 1,200만원과 연금소득 600만원이 있다면 둘을 합한 1,800만원을 기준으로 근로소득자가 아닌 연금소득자로 간주해 대출해 준다는 얘기다.

대출한도는 1인당 최대 2,000만원(대출기간 최대 5년)이다. 다만 상환시 이자만 갚는 거치기간은 둘 수 없고 무조건 첫 달부터 원금과 이자를 함께 갚아야 한다. 대신 중도상환 수수료가 없기 때문에 가욋돈이 생길 때마다 대출금을 갚아 이자를 줄일 수 있다.

우대금리도 쏠쏠

지금은 우선 지방은행(9월 출시)을 제외한 신한ㆍ국민ㆍ우리ㆍ기업ㆍKEB하나 등 시중은행 5곳에서 사잇돌대출을 신청할 수 있다.

신청 전에는 다양한 우대금리 항목을 미리 체크해보는 것도 좋다. 은행마다 우대금리 조건을 갖추면 최고 0.6%포인트까지 금리를 깎아주기 때문이다. 대체로 해당 은행에 월급통장을 트거나, 공과금이나 카드값 자동이체를 걸어두면 우대금리를 받을 수 있다.

우리은행(우리은행앱)이나 신한은행(써니뱅크앱)에선 은행 창구에 들르지 않더라도 모바일로 대출을 신청하면 금리도 할인 받고 대출금은 신청 후 1~2시간 안에 받을 수 있다. 모바일로 신청할 땐 따로 서류를 챙기지 않아도 된다.

다만 월급통장 개설에 따른 우대금리를 적용 받으려면 사전에 은행 창구에 들러 월급통장 신청서를 작성해야 한다. 다른 은행들은 일단 창구 신청만 받는다. 창구에서 대출을 신청하면 승인까지 최대 하루가 걸린다.

P2P 대출도 이용해 볼 만

높은 이자부담을 줄이기엔 사잇돌대출 외에 ‘P2P대출’도 고려해 볼 만하다. P2P대출은 온라인상에서 투자자가 필요한 사람에게 직접 돈을 빌려주는 대출 방식이다.

P2P업체 ‘렌딧’에 따르면, 이용자의 대부분은 4~7등급의 중ㆍ저신용자로 금리 역시 평균 10%대다. 인터넷으로 대출을 신청하면 1시간 안에 대출심사가 끝나 곧바로 대출을 받을 수 있다. 서류는 팩스나 이메일로만 보낸다. 박성용 렌딧 리스크관리 총괄이사는 “대부분 기존 대출을 갈아타기 위해 P2P 대출을 이용한다”며 “자체 개발 시스템으로 대출심사를 하기 때문에 중신용자라도 최저 연 4.5% 수준의 저금리 대출을 받을 수 있다”고 말했다.

대환대출이 목적이라면 SBI저축은행의 ‘사이다’도 적당한 상품이다. 중신용자를 겨냥한 모바일 전용 상품으로 금리는 연 6.9~13.5%다. 대출한도는 3,000만원으로 사잇돌 대출보다 높다.

우리은행이 선보인 모바일 전용상품 ‘위비뱅크’도 위비뱅크 앱만 내려 받으면 창구 방문 없이 바로 대출을 받을 수 있다. 금리는 연 5.75~9.55% 수준이며 한도는 1,000만원이다. P2P대출 렌딧을 비롯해 사이다, 위비대출 모두 중도상환수수료가 없어 돈이 생기는 대로 대출금을 갚아나갈 수 있다.

김동욱 기자 kdw1280@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0