자산운용사, 포트폴리오 노출 우려

헤지펀드 운용전략 수정 초비상

개인 투자자 “시장왜곡 폐해 차단”

개인ㆍ기관 마찰 적지 않을 듯

지난달 30일 시행된 공매도 공시제로 금융투자업계에 희비가 엇갈리며 팽팽한 긴장감이 돌고 있다. 개인 투자자들이 “투기 목적의 공매도가 억제될 것”이라며 환영하고 있는 것과 달리, 공매도를 주요 전략으로 써온 헤지펀드 운용사들은 대책 마련에 초비상이 걸렸다.

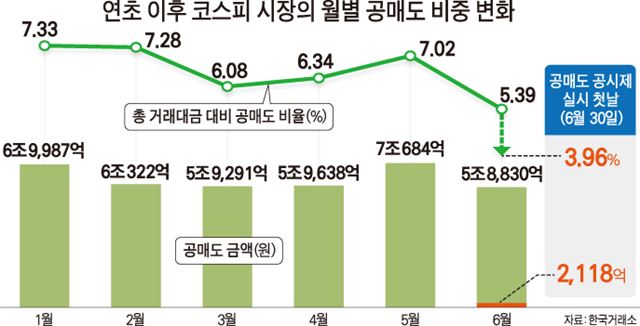

1일 한국거래소에 따르면 공매도 공시제가 시행된 지난달 30일 코스피ㆍ코스닥 시장 전체 거래대금에서 공매도가 차지하는 비중은 2.70%(코스피 3.96%ㆍ코스닥 1.11%)에 그쳤다. 이날 코스피 시장의 공매도 비율은 올해 1월 전체 거래대금 대비 공매도 비중(7.33%)의 절반 수준이고, 6월(5.39%) 평균보다도 많이 낮은 수치다.

공매도 공시제에 따라 상장사 시가총액 대비 공매도 잔액 비율이 0.5%를 넘긴 투자자는 당일(공시의무 발생일)로부터 3거래일이 지난 뒤 종목명과 이름ㆍ생년월일ㆍ사업자 등록번호ㆍ국적 등 인적 사항을 공시해야 한다. 추가 거래가 없어도 일별 공매도 잔고 비율이 0.5% 이상을 유지하면 매일 공시 의무가 발생한다. 금융감독원에 제출된 해당 투자자 정보는 한국거래소 홈페이지에 게시된다. 백찬규 KB투자증권 연구원은 “첫 공시는 의무 발생일인 지난달 30일부터 3거래일 후인 이달 5일 이뤄지지만 인적 정보 공개 등을 부담스러워한 기관 투자자들이 벌써부터 공매도를 줄이고 있다”고 말했다.

‘없는 것을 판다’는 뜻의 공(空)매도는 주가 하락을 예상한 투자자가 주식을 빌려서 매도한 뒤 같은 종목을 하락한 값에 사들여 되갚는 투자 방식이다. 주식을 판 뒤 결제일이 3일 뒤에 돌아오는 점을 이용한 전략으로, 주가가 많이 떨어질수록 차익을 크게 볼 수 있다. 특히 상승 예상 종목을 사고 하락 예상 종목을 공매도하는 방법(롱숏전략)으로, 상승ㆍ하락장 모두에서 수익을 좇는 헤지펀드에서 주로 활용해왔다. 최창규 NH투자증권 연구원은 “국내 증시가 장기간 박스권(코스피지수 1,850~2,100)에 머물면서 공매도가 투자 대안으로 떠올랐다”고 말했다. 실제 2010년 31조5,565억원이던 코스피 시장의 공매도 거래금액은 지난해 73조3,461억원으로 두 배 넘게 급증했다.

하지만 공매도 공시제 시행 이후 상황은 급변하는 분위기다. 국내 대형자산운용사 관계자는 “공매도 잔액을 공시하면 투자 포트폴리오 노출 우려가 크고, 손해를 본 개인투자자들의 민원 등으로 정상 업무를 보기 힘들어질 것”이라고 우려했다.

운용 전략 수정도 불가피하다. 지난달 운용자산 규모가 5조원을 넘긴 국내 헤지펀드는 보통 순자산의 3~5%를 공매도로 쓴다. 펀드 규모가 3,000억원이면 최대 150억원을 공매도한다는 뜻이다. 이 금액을 한 종목에 투자한다고 할 때 공시기준을 피하려면 시가총액이 3조원을 넘겨야 하고, 1일 기준 코스피 상장기업의 7.9%, 코스닥의 0.3%만 여기에 해당된다. 그만큼 투자할 곳이 마땅치 않아진다는 뜻이다. 한 자산운용사 관계자는 “국내에선 3,4개 운용사가 3,000억원 이상의 헤지펀드를 굴리고 있다”며 “대형주 위주로 운용하거나, 공매도 금액을 낮추는 등 전략 수정이 불가피하다”고 말했다. 시가총액 3,000억 이하의 중ㆍ소형주는 15억원만 공매도해도 공시해야 하기 때문에 중소형 자산운용사 역시 큰 부담일 수밖에 없다.

개인과 기관 투자자간의 마찰도 적지 않을 것으로 보인다. 개인 투자자들은 자금력을 무기 삼아 주가를 과도하게 떨어뜨려 시장왜곡을 불러오고, 선의의 피해자를 양산하는 등 공매도의 폐해가 크다고 주장해 왔다. 박창호 제일약품 소액주주모임 대표는 “공매도 공시로 공매도 피해를 본 개인들이 증권사 등 해당 기관의 예금인출, 항의 방문, 주식 이관과 같은 실력행사를 할 수 있게 됐다”고 말했다.

변태섭기자 libertas@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0