부모 사망 시점에 집값 정산

가입 이후 큰 폭으로 떨어져도

주택금융공사가 손실 떠안아

돈 떼일 염려 없고 절세 효과도

해마다 연금액 줄어드는 추세

“가입시점 빠를수록 좋아” 조언

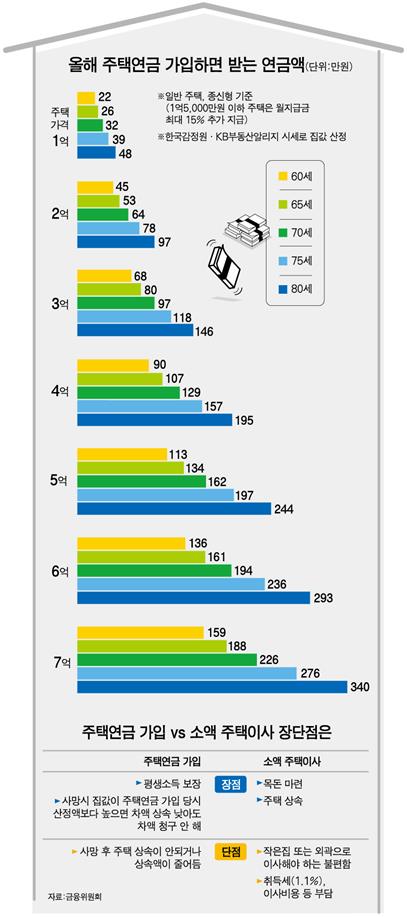

부산 사상구에 사는 김모(63)씨는 지금 살고 있는 5억원짜리 아파트로 주택연금에 가입할지를 두고 고민에 빠졌다. 별다른 수입이 없는 김씨에게 다달이 받는 주택연금은 매력적이지만 현재 집 주변에 진행 중인 지하철 사업이 끝나면 몇 년 전처럼 집값이 다시 한번 크게 뛸까 김씨를 망설이게 하고 있다. 이 지역은 2010년부터 3년간 집값이 40% 가까이 뛰어 전국 집값 상승률 톱5에 이름을 올리기도 했다. 김씨는 “주택연금액은 정해져 있는데, 혹시 나중에 집값이 뛰기라도 하면 손해를 본다는 생각에 가입이 망설여 진다”고 말했다.

정부가 지난달부터 ‘주택연금 3종 세트’를 선보이면서 주택연금에 대한 관심이 한층 커졌지만, 여전히 김씨처럼 가입을 망설이는 사람이 적지 않다. ▦집값이 뛰면 연금 가입자가 손해를 본다거나 ▦평생 연금으로 받는 돈이 현재 집값보다 적다는 등의 우려들이 대표적인 걸림돌이다. 하지만 찬찬히 따져보면 이런 우려들을 불식시킬 주택연금만의 장점도 적지 않다. 전문가들이 말하는 주택연금의 오해와 진실을 짚어본다.

5억원 아파트, 매년 27만원 세금 아낀다

주택연금은 만 60세 이상이 집을 담보로 일정 기간 혹은 평생에 걸쳐 연금을 지급 받는 상품이다. 집을 담보로 맡기면 주택금융공사가 보증을 서고 은행이 주택담보대출금을 지급하는 구조다. ‘연금’이란 이름표를 달고 있지만 이자와 연금 보증료를 뺀 나머지를 연금으로 돌려받는 역모기지론 방식의 대출 상품인 셈이다.

김씨처럼 5억원짜리 집을 맡기면 올해 기준으로 평생 매월 115만원(종신형 기준) 가량을 받는다. 무엇보다 정부가 보증을 선 상품이어서 돈을 떼일 우려가 없다는 점이 가장 큰 장점이다. 담보로 잡힌 집의 가치가 가입 이후 크게 떨어져도 애초 공사가 약속한 연금이 깎이지 않는다.

반대로 김씨처럼 나중에 집값이 뛸 것으로 보고 주택연금 가입을 미루는 경우에도 전문가들은 일찍 가입해 두는 게 여러모로 좋다고 지적한다. 매달 115만원의 연금을 받는 것 외에도 집을 가진 대가로 내야 하는 재산세 등 세금(집값 5억원 기준)을 매년 27만원 가량 아낄 수 있어 연금이 소폭 늘어나는 효과도 기대할 수 있다.

집값 뛰면 사후 재정산해 자식에 상속

장기적인 부동산 전망을 감안하면 가능성이 낮긴 하지만 김씨의 바람대로 집값이 40% 수직상승 해 7억원으로 뛰면 어떨까. 가입 당시 정해진 연금액은 집값에 따라 바뀌는 게 아닌 만큼 가입자로선 손해를 걱정할 수 있지만, 집값 상승에 따른 차액은 모두 가입자에게 돌아가도록 설계돼 있다. 사망 시점에 집값을 다시 평가해 가입 시점 연금액을 책정했던 기준 집값보다 높으면 나머지를 자식들에게 돌려주기 때문이다.

아예 주택연금 계약을 취소하는 방법도 있다. 그 동안 받은 연금액과 은행 이자, 보증료를 갚으면 계약을 해지할 수 있다. 주택연금 이자(연 2.35%)가 최근 시중은행 주택담보대출 금리(연 2.93~3.49%)보다 최대 1%포인트 낮아 주택연금 취소에 따른 가입자의 이자부담도 일반 주택대출 때보다 낮다.

반대로 집값이 떨어져 연금액 산정 당시보다 훨씬 낮아져도 주택금융공사가 손해를 떠안는다. 류기윤 주택금융공사 주택연금부장은 “예컨대 재건축을 하면 보통 집값이 오르는데, 이 경우에도 집값이 뛴 만큼의 보증료만 더 내면 다달이 받는 연금액을 늘릴 수 있다”고 말했다.

목돈 쥐려고 싼 집 이사? 취득세 등 비용 고려해야

집을 담보로 평생 받을 연금액이 당장 집을 팔아 생기는 돈보다 적다는 점도 주택연금 가입을 꺼리는 이유 중 하나다. 예를 들어 5억원짜리 아파트를 맡겨 다달이 115만원을 받는 김씨가 원금 5억원을 연금으로 회수하려면 36년(4억9,680만원) 이상 살아야 한다. 하지만 류 부장은 “내 집에서 이사걱정 없이 평생 살 수 있고, 세금도 감면 받는 장점들을 두루 고려해야 한다”고 설명했다.

노후자금 마련을 위해 목돈을 투자할 계획이라면 아예 살던 집을 처분하고 소액 주택으로 이사하는 방법도 고려해 볼 수 있다. 그러나 마땅한 투자처가 있다면 모를까 노후 대비 관점에선 추천할 만한 방법은 아니라는 게 전문가들의 지적이다. 집값 차액은 손에 쥘 수 있지만 집을 산 대가로 내야 하는 취득세(집값의 1.1%)나 이사 비용 등을 고려하면 일정 부분 손해를 감수해야 해서다.

전문가들은 주택연금에 관심이 있다면 가입시기를 앞당기는 게 좋다고 조언한다. 주택연금액은 집값 상승률, 은행 금리, 사망확률 3가지를 기준으로 정하는데, 3가지 변수 모두 해마다 연금액을 줄이는 쪽으로 변하고 있다. 올해도 2월부터 주택연금에 새로 가입하는 경우 60세는 평균 0.1%, 70세는 평균 1.4%씩 월지급금이 줄었다.

집값이 1억5,000만원을 밑돈다면 정부가 새로 선보인 우대형 주택연금 상품도 고려해볼 수 있다. 기존 주택연금보다 8~15% 월지급금을 더 얹어주기 때문이다. 예컨대 1억원짜리 단독주택에 살고 있는 80대 부부가 주택연금에 가입하면 기존 연금액(48만9,000원)보다 13.2% 늘어난 55만4,000원을 다달이 받을 수 있다.

김동욱 기자 kdw1280@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0