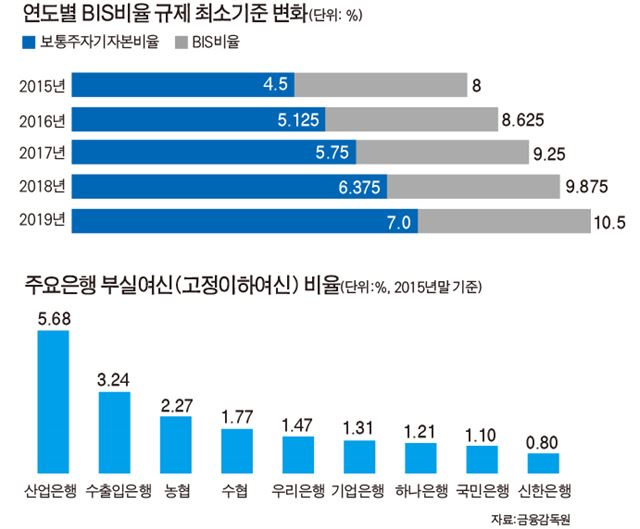

-무분별 대출 막는 BIS비율 규제

작년까진 최소기준 8%였는데

2019년까지 10.5%로 점점 상향

구조조정과 관련한 뉴스에 늘 함께 등장하는 용어가 있죠. 바로 은행의 자본확충입니다. 최근에 정부가 한국형 양적완화라는 생소한 카드를 꺼내든 이유도 수출입은행과 산업은행이라는 정부 소유의 국책은행에 자본을 확충하는 게 시급했기 때문이었습니다. 은행에 자본을 확충한다는 건 무슨 뜻일까요. 늘 돈이 넘치는 은행에 왜 자본을 확충해야 한다는 걸까요. 혹시 은행 금고에 돈이 떨어졌다는 뜻일까요?

은행은 고객들이 예금한 돈을 다른 고객들에게 빌려줍니다. 자기 돈은 하나도 없이 남의 돈으로만 장사를 하는 황당한 경우가 생길 수 있습니다. 그러다 빌려준 돈이 제대로 회수가 되지 않으면 고객들이 맡긴 돈을 돌려주지 못할 수 있게 되는데요. 그래서 이런 상황을 막기 위해서 한가지 규칙을 만들었습니다. 그게 바로 국제결제은행(BIS) 기준 자기자본비율 규제라는 겁니다.

예를 들어 100명의 손님을 수용할 수 있는 식당이 있다고 가정해보죠. 그 식당에는 이미 자리마다 숟가락이 하나씩 총 100개가 놓여 있습니다. 하지만 혹시라도 손님들이 식사를 하다가 숟가락을 바닥에 떨어뜨리는 일이 생길 수 있으니 웨이터는 따로 여분의 숟가락을 갖고 있어야겠죠.

은행도 마찬가집니다. 100억원의 예금을 받아서 100억원의 돈을 대출해줬다면 그 100억원의 대출금 가운데 혹시 돈을 못 갚을 경우가 생길 수 있으니 웨이터가 주머니에 여분의 숟가락을 갖고 다니듯이 은행들도 주머니에 여분의 돈(자기자본)을 꼭 갖고 있으라는 게 BIS비율 규제입니다. 이 여분의 돈은 고객에게서 받은 예금이 아니라 은행의 돈, 그러니까 은행이 그 동안 번 돈이든 은행 주주들이 낸 자본금이든 반드시 은행의 돈이어야 합니다. 당연하겠죠. 손님이 숟가락을 바닥에 떨어뜨리면 웨이터가 갖고 있던 새 숟가락을 줘야지 옆 테이블 손님에게 잠깐 숟가락을 빌려달라고 할 수는 없으니까요.

BIS는 은행이 100억원을 대출해줬다면 자기자본 8억원은 금고에 꼭 따로 갖고 있으라고 규제하고 있습니다. BIS비율을 8% 이상으로 맞추라는 거죠. 만약 200억원을 대출해주고 싶으면 자기자본을 최소 16억원을 갖고 있어야 한다는 겁니다. 이런 규제가 없다면 은행은 자기자본이 하나도 없어도 1,000억원의 예금을 받아서 1,000억원을 대출해줄 수도 있습니다. BIS의 규제는 은행의 무분별한 대출을 막기 위한 브레이크인 셈입니다.

작년까지는 이 BIS비율 최소기준이 8%였는데 올해는 8.625%, 내년(2017년)에는 9.25%, 2019년에는 10.5%로 그 기준이 더 높아질 예정입니다. 은행들은 그래서 요즘 자기자본을 모으기 위해 혈안입니다. 자기자본을 모으는 가장 간단한 방법은 영업을 잘해서 돈을 많이 버는 것이지만(그렇게 번 돈은 모두 은행의 자기자본이 되니까요) 그건 쉽지 않죠. 그 다음은 은행의 주주들에게 주식을 더 발행해서 유상증자를 하고 돈을 받는 겁니다. 그러나 요즘처럼 은행이 어려울 때 누가 기꺼이 은행 주식을 사겠다고 돈을 내놓겠어요. 그래서 BIS는 은행들의 숨통을 터주기 위해 코코본드같은 신종자본증권도 자기자본으로 간주한다는 규칙을 만들었습니다.

-자기자본 중 보통주 비율도 규제

신종자본증권 코코본드 등

편법으로만 자본 확충해선 안 돼

국책銀에 보통주 출자 병행해야

신종자본증권이란 겉으로는 남의 돈이지만 은행이 어려워지면 은행의 자기자본으로 변신합니다. 즉 “은행이 돈이 필요하니 10억원만 빌려주세요, 연 4%의 이자를 드릴게요. 하지만 만기가 되기 전에 은행이 혹시 어려워지면 이 10억원은 은행에 빌려준 돈이 아니라 그냥 은행에 투자한 돈으로 바뀝니다. 즉 만기가 되어도 찾아가지 못하고 그냥 은행 주식으로 바꿔 드린다는 겁니다” 는 얘기인 겁니다. 마치 웨이터가 숟가락을 준비 못했으면 옆가게 웨이터에게 급히 빌려오는 것과 같습니다. 다만 ‘손님이 혹시 이 숟가락을 찾으시면 그 순간 이 숟가락은 영원히 내 숟가락으로 소유권이 바뀐다’는 조건을 달고 가져오는 거고요. 그렇게 해서라도 꼭 여분의 숟가락을 준비하라는 규제인 겁니다.

그러나 이런 편법을 허용해주면 은행들이 모두 옆 가게에서 빌려오는 식으로만 숟가락을 채워 넣을까봐 별도의 규제를 만들었습니다. BIS비율 최소 기준이 8%일 때는 이 8% 가운데 4.5%는 신종자본증권같은 편법 말고 반드시 자기가 번 돈이나 주주들이 낸 자본금(보통주 자기자본)으로만 준비하라는 겁니다. 이걸 BIS 보통주자기자본규제비율이라고 합니다. 2019년에 BIS 규제비율이 10.5%로 올라가면 그 가운데 7%는 반드시 보통주자기자본으로만 채워야 합니다.

국책은행들은 자본을 확충하더라도 이렇게 두 가지를 골고루 구해서 확충해야 되는데요. 그래서 한국은행이 발권력으로 신종자본증권을 사주는 것만으로는 안되고 정부 혹은 한국은행이 현금 또는 공기업 주식으로 현물출자를 해서 보통주 자기자본비율도 함께 늘려야 한다는 겁니다.?

-조선ㆍ해운社에 대출 많은 국책銀

BIS비율 낮은 수은이 더 문제

이자 연체 땐 충당금 4조 쌓아야

조선사에 보증도 서줘 부담 가중

조선업체들과 해운업체들에 돈을 많이 빌려준 산업은행과 수출입은행은 작년말 기준으로 BIS비율이 각각 14.3%, 10.1%였습니다. 아직은 커트라인은 넘으니 괜찮습니다만 돈을 더 빌려주려면 자기자본이 더 필요합니다. 돈을 1조원 더 빌려주려면 최소한 1,000억원의 자기자본은 마련해야 BIS비율 10%를 유지할 수 있으니까요.

돈을 더 빌려주지 않더라도 혹시라도 돈을 빌려준 기업이 그 돈을 못 갚는 상황이 오면 갖고 있던 자기자본으로 그 구멍을 메워야 합니다.

은행들은 실제로 그 기업이 부도를 내기 전이라도 이자를 3개월 이상 연체하기 시작하면 그 중의 일부는 못 받을 돈으로 간주하고 빌려준 돈의 3분의1~2분의1 가량 대손충당금으로 쌓아야 합니다. 은행 입장에서는 실제로 그 기업이 절반이나 3분의 1쯤 부도가 난 것과 같은 겁니다. 그러면 갖고 있던 숟가락을 투입해야 하고 그러면 예비 숟가락의 숫자가 줄어들겠죠. 그러면 어딘가에서 또 자본을 구해다 맞춰놓아야 합니다.

두 은행 가운데는 BIS비율이 낮은 수출입은행이 더 문제입니다. 한국기업평가에 따르면 최근 구조조정이 가시화된 대우조선해양, 한진중공업, 현대상선, 한진해운, 창명해운 등 5개사에 수출입은행이 돈을 빌려줬는데 이 대출금의 이자가 연체되기 시작하면 수출입은행은 이 가운데 절반 가량을 못 받을 돈으로 간주하고 충당금을 쌓아야 합니다. 약 4조원 정도가 필요하다는 계산입니다. 정확한 계산은 이 돈 빌려간 회사들이 얼마나 어려워질지 그리고 수출입은행이 그동안 얼마나 미리 충당금을 쌓아놨는지에 따라 달라지는데 그동안 쌓아둔 기업별 충당금은 외부로 공개하지 않습니다. 그래서 국책은행 자본확충을 위한 돈이 얼마나 들어갈 지는 은행 내부 직원들만 계산할 수 있습니다. 그 돈을 구해오지 못하면 수출입은행의 BIS비율은 내년의 커트라인인 9.25%에도 미달하게 된다는 게 외부 전문가들의 계산입니다.

게다가 두 은행은 대우조선해양 등 조선회사에 대출 말고 보증도 서줬습니다. 정확한 규모는 역시 공개되지 않고 있지만 10조원이 넘는 걸로 알려지고 있습니다. 이건 조선사가 배나 해양플랜트를 제대로 납품하지 않으면 미리 재료비로 준 선급금을 은행이 대신 물어내라는 용도의 보증인데 요즘은 주문한 고객들이 돈이 없다 보니 일부러 트집을 잡아서 인도를 해가지 않고 환불을 요청하는 경우도 많습니다. 역시 은행이 부담해야 할 짐입니다.

그러나 국회의 동의도 거치지 않고 한국은행의 발권력을 동원해야 할 만큼 한 두달의 여유도 없이 상황이 시급한가에 대한 판단은 다소 유보적입니다. 조만간 해야 하는 일이긴 하지만 당장?급하게 할 이유는 아직 수면 위에 드러난 것은 없기 때문인데요. 그 속사정 역시 당사자들만 알고 있을 겁니다.

이진우 경제방송진행자(MBC라디오 ‘손에잡히는경제’)

기사 URL이 복사되었습니다.

댓글0