유럽ㆍ日 시행 중인 양적완화

중앙은행이 시중 채권 사들여

시중 통화량 억지로 늘리는 수단

제로금리 효과 없을 때 쓰는 카드

지난 총선 최대 ‘히트 공약’은 새누리당의 한국판 양적완화였을 겁니다. 새누리당이 참패를 하면서 동력이 확 식어버린 것은 사실이지만, 새누리당 의원들은 20대 국회 시작 후 100일 안에 관련 법안을 국회에 내기로 했으니 가벼이 넘겨버릴 사안은 아닌데요. 야당에서는 강력히 반대하고 있지만, 일부에서는 찬찬히 따져볼 사안이라는 입장도 보이고 있으니 이 참에 정밀 해부가 필요해 보입니다. 옳고 그름에 대한 판단에 앞서서 한국판 양적완화는 뭘 어떻게 하겠다는 아이디어인지 자세히 알아보죠.

양적완화란

양적완화는 시중에 돌아다니는 돈의 양을 억지로 늘리기 위한 수단입니다. '억지로'라는 표현을 쓴 이유는 원래 돈의 양은 ‘저절로’ 늘어나는 게 보통이기 때문입니다. 경기가 좋으면 사람들이 은행에서 대출을 받아서 뭔가를 구입하게 되는데요, 그렇게 대출을 받는 순간 그 대출받은 돈의 양만큼 시중의 통화량은 늘어납니다.

내가 은행에 1억원을 예금했다면 통화량은 1억원이지만 누군가가 그 돈 1억원을 대출받았다면 그 순간 통화량은 2억원이 됩니다. 나도 예금한 돈 1억원이 있고(언제든지 찾아 쓸 수 있고) 대출받은 사람도 1억원을 이제 자유롭게 쓸 수 있으니까요.

그런데 경기가 나쁘면 사람들이 대출을 기피하게 되고 그러면 통화량이 늘어나지 않습니다. 중앙은행은 처음에는 금리를 낮춰서, 그래도 대출을 안받아가면 제로(0)금리로 이자율을 낮춰서 대출을 유도하지만 그게 실패하면 다음 카드는 양적완화입니다. 시중에 풀려있는 채권을 중앙은행이 사들이는 거죠. 그러면 사람들의 주머니에 들어 있던 채권이 사라지고 현금으로 바뀌면서 시중에 돌아다니는 돈의 총량이 늘어납니다.

채권이라는 건 누군가에게 만기 때까지 돈을 빌려줬다는 증서일 뿐이어서 그걸로 빵을 사먹거나 자동차를 구입할 수 없습니다. 그러나 그 채권을 중앙은행이 사들이고 채권 소유자의 주머니에 같은 금액의 현금을 찔러 넣어주면 그 사람은 그 현금으로 빵이나 자동차를 구입할 수 있게 됩니다. 금리를 낮춰도 사람들이 대출을 받아가지 않으면 시중의 통화량을 늘리기 어렵지만 양적완화를 하면 시중의 통화량은 그만큼 반드시 늘어납니다. 유럽이나 일본은 그렇게 ‘억지로’ 통화량을 늘리고 있는 겁니다.

한국은 양적완화 할 수 없어

기준금리 0% 초과 땐 통화량 못 늘려

한은, 돈 넘치면 금리 유지 위해 흡수해야

서양식 양적완화와의 차이

한국형 양적완화는 우리나라도 중앙은행(한국은행)이 시중의 채권을 사들여서 시중에 돌아다니는 돈의 양을 늘려보자는 정책인데요. 결론부터 말하자면 우리나라는 통화량을 늘리는 그런 양적완화를 할 수 없습니다. 유럽이나 미국 일본처럼 시중에 돌아다니는 채권을 중앙은행이 사들이는 양적완화 정책을 쓸 수는 있지만 그런다고 시중에 돌아다니는 돈의 양이 늘어나지는 않습니다.

이유는 우리나라의 기준금리가 1.5%로 아직 제로금리가 아니라서 그렇습니다. 양적완화 정책을 펴기 시작하면 사람들의 주머니에 얌전히 채권 형태로 있던 게 현금으로 바뀌고 그러면 시중에 돈이 넘쳐나게 됩니다. 하지만 돈이 생겼다고 갑자기 투자할 곳이 눈에 들어오는 게 아니기 때문에 그 돈들은 하루라도 맡기면 이자를 주는 단기자금시장으로 몰리게 됩니다. 그러면 단기자금시장의 이자율이 떨어지게 되죠.

그러나 유럽과 일본은 이미 단기자금시장의 이자율이 제로(0)이기 때문에 거기서 더 떨어질 여지도 없고 그냥 넘치는 돈을 누가 좀 빌려갈 사람이 없느냐고 아우성을 치는 그런 상황이 됩니다.

우리나라도 양적완화를 시작하면 단기자금시장의 이자율은 떨어지게 될 텐데요. 문제는 아직 기준금리가 1.5%이므로 한국은행이 단기자금시장의 이자율이 떨어지면 1.5%가 될 때까지 돈을 흡수하게 됩니다. 기준금리가 1.5%라는 건 한국은행이 단기자금시장의 이자율을 늘 1.5%로 유지하겠다는 약속이거든요.

그래서 한국은행은 단기자금시장에 돈이 모자라서 이자율이 1.5%보다 높아지면 돈을 풀어서 이자율을 낮추고 반대 상황이 되면 돈을 흡수해서 이자율을 1.5%까지 끌어올리는 일을 매일 하고 있습니다. 그런데 양적완화로 시중에 돈의 양이 늘어나고 그 돈이 단기자금시장으로 몰려오면 한국은행은 넘치는 돈의 양만큼 다시 그 돈을 흡수할 수 밖에 없습니다. 기준금리를 1.5%로 유지해야 하니까요.

그러니 기준금리가 제로인 나라에서는 배수구를 틀어막은 욕조처럼 양적완화 정책을 쓰면 시중의 돈이 늘어나지만 기준금리가 제로가 아닌 나라에서는 양적완화 정책을 쓰더라도 밑빠진 독처럼 시중의 돈은 늘어난 만큼 곧 빠져나갑니다. 물의 수위(기준금리)를 일정하게 유지하겠다는 약속이 살아있기 때문입니다.

여당 공약 한국형 양적완화

돈 방향 틀어 산은이 자금난 기업 지원하게

“떠도는 돈 생산적으로 바꿔야”

“특별융자와 같아… 불공정” 팽팽

한국형 양적완화 효과와 부작용은

그렇다면 한국형 양적완화는 존재할 수 없는 정책일까요. 꼭 그렇지는 않습니다. 한국형 양적완화는 시중에 돌아다니는 돈의 양을 늘리지는 못하지만 한국은행이 어떤 채권을 사들이느냐에 따라 시중에 돌아다니는 돈의 성격을 바꿔놓을 수는 있습니다.

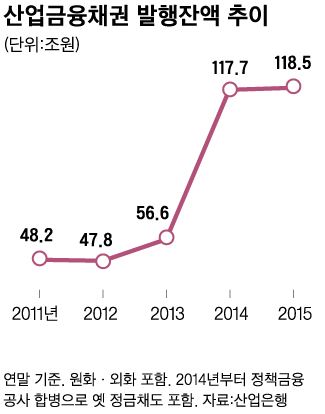

새누리당은 한국은행이 돈을 찍어서 그 돈으로 시중에 돌아다니는 산업금융채권(산업은행이 발행한 채권) 등을 사들이자고 주장합니다. 그러기 위해서 한국은행은 정부가 보증하지 않는 채권은 사들일 수 없다는 한국은행법 76조를 20대 국회에서 바꾸겠다는 겁니다.

예를 들어 한국은행이 10조원을 찍어서 산업은행이 발행한 채권을 사들인다고 가정해 보죠. 그건 한국은행이 산업은행에 10조원을 빌려준 것과 같습니다. 그렇다고 시중에 돌아다니는 돈의 양이 10조원 더 늘어나지는 못하지만 어쨌든 산업은행은 10조원의 자금여력이 생기고 그걸로 나중에 형편이 어려운 조선업체 등을 지원할 수 있게 됩니다. 하지만 그로 인해 시중에 돌아다니던 돈 가운데 ‘다른 돈’ 10조원은 단기자금시장으로 흘러가서 한국은행이 다시 흡수하게 되죠.

만약 그런 양적완화를 하지 않았다면 그 '다른 돈' 10조원은 시중에 돌아다니면서 다양한 곳에 쓰일 수 있었을 텐데 한국은행이 양적완화로 산금채 10조원어치를 사들이는 바람에 떠돌아다니던 ‘다른 돈’ 10조원은 세상에서 사라지게 되는 겁니다.

결국 한국형 양적완화로 산금채 10조원어치를 사들이는 정책은 시중에 돌아다니는 돈 10조원을 기절시키고 그 대신 산업은행이 마음대로 쓸 수 있는 돈 10조원으로 바꿔놓는 정책인 겁니다. 이런 정책을 찬성하는 쪽은 어차피 용도없이 돌아다니는 10조원 대신 꼭 필요한 곳에 쓸 돈 10조원으로 성격을 바꾸는 게 얼마나 생산적인 일이냐는 주장이죠.

그러나 반대하는 쪽은 돈이 어디로 흘러갈 지는 시장에서 알아서 결정하는 것이고 시중 자금이 부실한 조선업체로 흘러가지 않는 건 그만큼 그 업체들이 부실하기 때문인데 정부가 '양적완화'라는 이름으로 시중 자금의 흐름을 억지로 조선업체들에게로 돌리는 건 편파적이고 불공평한 일이라는 주장입니다. 정부가 산업은행을 통해 조선업체로 흘려 보내는 돈의 양만큼 시중의 어딘가는 돈가뭄을 겪게 되기 때문이죠. 그래서 한국식 양적완화는 말만 양적완화지 사실상 한국은행의 특별 융자제도와 크게 다르지 않다는 해석을 내놓는 전문가들도 많습니다.

그러므로 양적완화를 하면 화폐가치가 떨어진다는 우려도 오해입니다. 화폐가치가 떨어지려면 시중에 돌아다니는 화폐의 양이 늘어나야 하는데 한국식 양적완화는 서양식 양적완화와는 달리 시중의 돈의 양을 더 늘리지는 않거든요. 단지 시중에 돌아다니는 돈의 물꼬를 이리저리 바꾸는 일일 뿐입니다.

이진우 경제방송진행자(MBC라디오 ‘손에잡히는경제’)

기사 URL이 복사되었습니다.

댓글0