유ㆍ무선 인터넷 통신기술의 발달에 따라 동영상 콘텐츠를 시청하는 소비형태도 크게 달라지고 있다. 유료방송이나 지상파 방송, 비디오 등 셋톱박스를 이용한 전통적 동영상 콘텐츠 소비에서 벗어나 인터넷 기반의 이른바 OTT(Over The Top) 시장이 만개한 탓이다. 이러면서 인터넷 기반의 넷플릭스(Netflix),훌루(Hulu), 아마존 프라임(Amazon Prime) 등의 OTT서비스와 오프라인 유료방송사 간의 긴장관계는 더욱 팽팽해지고 있다.

온라인 TV시장을 향한 유료방송 업체의 분투

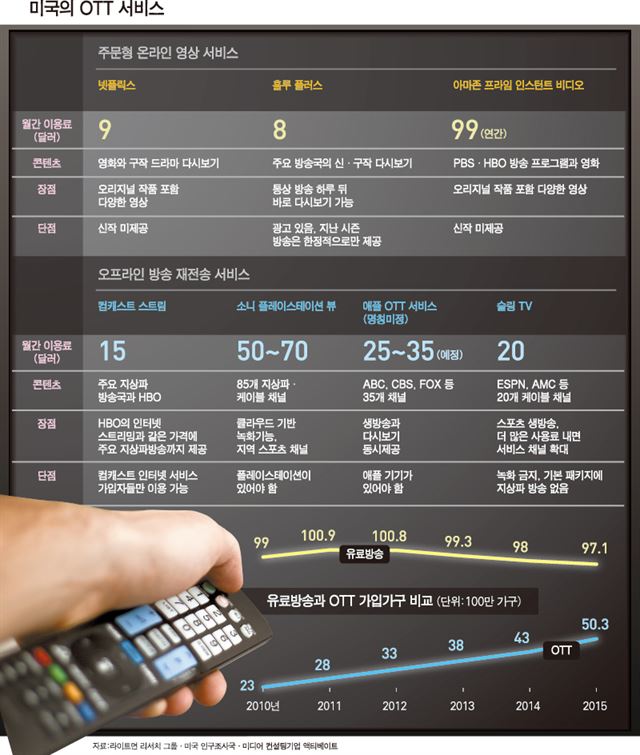

최근 들어 미국 OTT 시장은 급성장하고 있다. 1997년 DVD 대여업체로 출발한 넷플릭스는 2015년 현재 미국 내 4,200만명 이상의 가입자를 보유하고 있다. 2007년 디즈니-ABC, NBC 유니버설, 폭스 등의 합작 투자로 설립된 훌루 가입자는 이미 9,000만명을 넘어섰다. 2011년 아마존 회원들을 대상으로 처음 동영상 스트리밍 서비스를 시작한 아마존 프라임 역시 미국 OTT 시장의 강자로 부상했다. 애플TV또한 온라인 TV방송국 변신을 추진하고 있으며, HBO Now, 소니의 플레이스테이션 뷰(SonyPlayStation VUE) 등 다양한 OTT서비스들이 최근 몇 년 사이에 출시됐다.

시청률 조사업체인 닐슨(Nielsen)에 따르면 2015년 미국 인터넷 사용가구의 53%이상이 적어도 하나 이상의 OTT 서비스를 이용하는 것으로 나타났다. 컨설팅 업체인 PwC(PriceWaterHouse Coopers)는 향후 미국 OTT시장의 규모가 2015년 64억달러에서 2019년 126억달러로 두 배 가까이 성장할 것으로 예측했다.

OTT 시장의 확대에 따라 케이블 방송(Comcast, Time Warner Cable 등) 및 위성방송(Dish Network와 Direct TV), IPTV(Verizon과 AT&T) 등 오프라인을 기반으로 한 기존 유료방송 사업자들의 근심도 깊어지고 있다. ‘코드커팅(cord cutting, 선을 잘라버린다)’으로 표현되는 유료방송 가입자의 이탈은 2010년 이후 지속되고 있기 때문이다. 2015년 2분기에만 상위 10개 유료방송 사업자 중 9개의 사업자가 모두 30만명의 가입자를 잃었다는 보고도 있다.

유료방송의 위축은 OTT 서비스의 확장과 떼서 생각할 수 없다. 2012년 이후 2015년까지 미국 내 넷플릭스 유료 가입자는 수는 200% 이상 증가하는데 넷플릭스 가입자의 상당수는 기존 유료방송서비스를 이탈한 것으로 조사되고 있다.

미국 유료방송의 새로운 대응 전략

위기를 맞은 미국 유료방송 사업자들은 ‘TV 에브리웨어(TV Everywhere)’ 라는 새로운 개념의 온라인 스트리밍 서비스로 맞대응에 나섰다. 새로운 서비스는 가입자들이 시청하는 유료방송 프로그램을 온라인(또는 모바일 기기) 상에서도 무료로 볼 수 있게 하는 동영상 스트리밍 서비스이다.

미국 최대 유료방송 사업자인 컴캐스트(Comcast)가 2009년에 선보인 엑스피니티(Xfinity)서비스가 대표적인 사례다. 컴캐스트 유료방송 가입자라면 미국 어디서든지 온라인(또는 모바일)을 통하여 무료로 컴캐스트 유료방송 프로그램을 시청할 수 있도록 한 서비스다. 컴캐스트 이외에도 케이블 사업자(Time Warner Cable 등)와 IPTV 사업자 (Verizon과 AT&T), 위성방송 사업자 (Direct TV와 Dish Network)등 대부분의 미국 메이저 유료방송 사업자들이 TV 에브리웨어 서비스에 뛰어들었다.

온라인 스트리밍ㆍ유료방송을 연례하는 TV 에브리웨어 전략의 타깃은 두 가지다. 먼저 온라인 스트리밍 서비스를 무료로 제공하여 가입자들의 유료방송에 대한 효용을 증가시켜 가입자 이탈을 막겠다는 것이다. 이미 유료방송 시장에서 구축해 놓은 우월적 지위(또는 경쟁우위)를 OTT 시장으로 확장시켜 넷플릭스나 아마존 프라임, 훌루 등의 시장 선점기업과 효과적으로 경쟁하기 위한 발판을 마련하겠다는 복안이 두 번째 타깃이다.

그러나 TV 에브리웨어 서비스만으로는 가입자 이탈을 막는 게 역부족이었다. 컴캐스트 연차보고서(10K report)에 따르면 TV 에브리웨어 서비스를 시작한 2009년 이후에도 유료방송 가입자는 지속적으로 감소하고 있는 것으로 나타났다. 온라인 스트리밍 서비스의 새로운 강자인 넷플릭스나 훌루, 아마존 프라임에 기존 유료방송 사업자들이 적절히 대응하지 못한 결과인 셈이다.

한번의 좌절을 겪은 유료방송 사업자들은 2015년을 기점으로 스키니 패키지(Skinny Package)또는 스키니 번들 (Skinny Bundle)이라는 새로운 유형의 온라인 스트리밍 서비스로 응전하고 있다. 수백 개가 넘는 유료방송 채널 중 소비자에게 인기 있는 채널만 선별한 뒤 이를 인터넷과 모바일 기기로 공급하는 서비스다. 거의 무료에 가까운 가격에다 TV에브리웨어와 달리 유료방송에 가입하지 않고도 인터넷 스트리밍으로 인기채널을 시청할 수 있다는 점이 특징이다.

실제 미국 5대 유료방송 사업자가 2015년 1월부터 2016년 3월까지 새로운 인터넷ㆍ모바일 스키니 번들 서비스를 시작했다. 위상방송 사업자 ‘디시 네트워크(Dish Network)’의 경우 2015년 1월 슬링티비(Sling TV)를 선보였다. 슬링티비는 월 20달러에 스트리밍으로 약 20개의 인기 채널 패키지를 제공하고 있다. 컴캐스트 역시 2015년 7월 스트림(Stream) 서비스를 시작한 뒤 월 15달러에 지상파를 포함한 여러 인기채널을 제공하고 있다. 미국 이동통신 업계1위 사업자인 버라이젼(Verizon)의 ‘고90(Go90)’ 서비스는 자사 모바일 사용자들에게 인기채널 등을 제공하고 있다. 이외에 타임워너케이블(TWC)의 ‘로쿠(Roku)’, 차터(Charter)의 ‘스펙트럼 TV 스트림(Spectrum TV Stream)’, 센츄리링크(CenturyLink) 의 ‘프리즘스트림(Prism Stream)’ 등 케이블 방송 사업자들이 제 각기 다양한 방식의 스키니 패키지 서비스를 이미 출시하였거나 출시를 준비하고 있다.

유료방송 사업자가 맞이한 역설과 도전

그러나 온라인으로만 소비가 가능한 스키니 패키지 서비스의 출현은 코드커팅을 증가시켜 도리어 유료방송 서비스의 매출을 잠식할 것으로 보인다. 소비자는 굳이 비싼 요금을 내고 유료방송 서비스에 가입할 필요 없이 인터넷이나 모바일을 통하여 무료로 혹은 낮은 가격으로 인기 케이블 채널을 시청할 수 있기 때문이다.

자기 서비스 잠식(Cannibalization)의 위험성에도 불구하고 유료방송 사업자는 스키니 패키지를 외면할 수 없다. 스키니 패키지 서비스를 제공하는 대부분의 사업자들은 유료방송 사업자인 동시에 초고속 인터넷 서비스 또는 이동통신 서비스를 제공하는 주요 유ㆍ무선 망사업자이기 때문이다. 실제 대부분 유료방송 사업자들은 초고속 인터넷 사업과 이동통신 사업 중 적어도 한 가지를 겸하고 있다. 컴캐스트나 타임워터 케이블은 초고속 인터넷 서비스를 제공하고 있으며 AT&T는 초고속 인터넷과 이동통신, IPTV, 위성방송(Direct TV) 사업 등 무려 4가지를 겸하고 있다.

적어도 미국에서 유료방송 사업자들은 인터넷 기반이라는 새로운 미디어 환경에서 코드커팅과 함께 온라인 가입자의 증가라는 역설을 맞이하고 있는 셈이다. 스키니 패키지 서비스는 이러한 유ㆍ무선망 가입자들의 이탈을 막고 더 나아가 새로운 가입자 유치를 위한 비지니스 전략으로 풀이된다.

유료방송 사업자들이 스키니 패키지 서비스를 통해 OTT 시장 내 경쟁 우위를 점할 가능성도 없지는 않다. 미디어 컨설팅 회사인 SNL Kagan의 최근 발표에 따르면 2015년 1월 슬링 티비의 출시 이후 훌루의 가입자는 지속적으로 타격을 받은 것으로 나타났다. 컴캐스트의 스트림 서비스 또한 기존 OTT 강자들의 성장을 둔화시킬 것으로 예상된다. 인터넷 사용자의 입장에서 인터넷 서비스와 함께 낮은 가격으로 제공되는 스트림 서비스는 다른 유료 OTT 서비스 가입을 주저하게 만들 것이기 때문이다. 스키니 패키지와 같은 혁신 서비스가 선보인 뒤로 기존의 OTT 사업자들과 유료방송 사업자 간의 무한 경쟁이 시작된 셈이다.

서던일리노이대 미디어학과 조교수 지성욱

기사 URL이 복사되었습니다.

댓글0