부동산 P2P, 저금리 시대의 틈새 투자처로

연 평균 수익률 10%대 상회

30, 40대 소액 투자자들 큰 관심

예금자 보호 안돼 리스크 감안 필요

부동산 P2P대출업체 ‘테라펀딩’은 지난 18일 ‘대구 죽곡신도시의 한 상가주택 신축에 필요한 자금 5억4,000만원을 모금한다’는 메시지를 인터넷 사이트에 올렸다. 목표 투자수익률은 13%, 상환기간 6개월인 이 상품은 당초 다음달 3일까지가 모집기간이었지만 개시 51분 만에 93명이 참여해 순식간에 목표액을 채우고 마감됐다. 투자금액도 100만원부터 수천 만원까지 다양했다.

개인간(P2P) 부동산 대출 시장이 급성장하고 있다. 부동산 P2P는 일반 소액 투자자들과 부동산 담보 대출을 원하는 사람을 중개해주는 서비스다. 주로 분양매출이 100억원 미만으로 적고 여러 조건에 걸려 시중은행의 문턱을 넘지 못해 대부업체 등에서 고금리 대출을 받아야 하는 중소 사업자들을 대상으로 한다. 돈을 빌려준 투자자에겐 10%대 수익을 보장하고, 빌리는 건축업자들에겐 10% 내외 중금리를 제공하는 덕에 양쪽 모두에서 호응이 좋다. 시중은행 예금처럼 투자금 보호가 되지 않아 ‘위험한 투자’로 꺼려질 법 한데도, 저금리로 갈 곳 잃은 자금들이 몰리면서 부동산 P2P시장은 하루가 다르게 커지고 있다.

22일 업계에 따르면 현재 부동산 담보 P2P 업체는 2014년 3월 가장 먼저 출범한 테라펀딩를 비롯해 투게더, 펀딩플랫폼, 루프펀딩, 엘리펀드, 소딧 등 6곳이다. 투자 상품은 크게 ▦빌라, 상가 등 건축 자금 대출 ▦경매 낙찰 부동산에 대한 잔금 대출 ▦개인의 주택 마련 대출 등으로 나뉜다. 이중에서도 주력상품은 사업비 10억~100억원 정도인 다세대주택, 오피스텔 등을 신축하는 사업장이다.

대출금리는 연8~15% 정도. 시중은행(3~5%), 저축은행(7~8%) 등 1ㆍ2금융권의 주택담보대출보다는 높지만 30%가 넘는 대부업체나 사채시장과 비교하면 2분의 1 수준이다. 민충기 루프펀딩 대표는 “공사 규모가 100억원 이상이면 프로젝트파이낸싱(PF)을 통해 시중은행에서 연 5% 내외 금리로 자금 조달이 가능하지만 소규모 사업장은 PF를 해주지도 않아 사채시장에 내몰리는 경우가 많다”며 “부동산 쪽에선 전무 하다시피 한 중금리 시장을 파고든 것”이라고 말했다. 업계에선 대략 이 시장을 10조원 규모로 추산하고 있다.

대출자금을 대는 투자자들에겐 ‘고수익’으로 관심을 끄는 데 성공했다. 대출금리가 투자자들 입장에선 곧 수익률이 된다. 업체들은 연 평균 수익률 목표를 13~18%로 내세우고 있다. 1%대에 불과한 은행 예금은 물론 웬만한 금융 투자상품보다 월등히 높다. 투자자들은 매달 이자를 받고 대출자들이 계약기간 후 돈을 상환하면 원금을 돌려받는다. P2P업체들은 이런 연결 고리 역할로 투자자한테선 투자액의 1%선, 대출자로부터는 0~3% 정도를 수수료로 받고 있다.

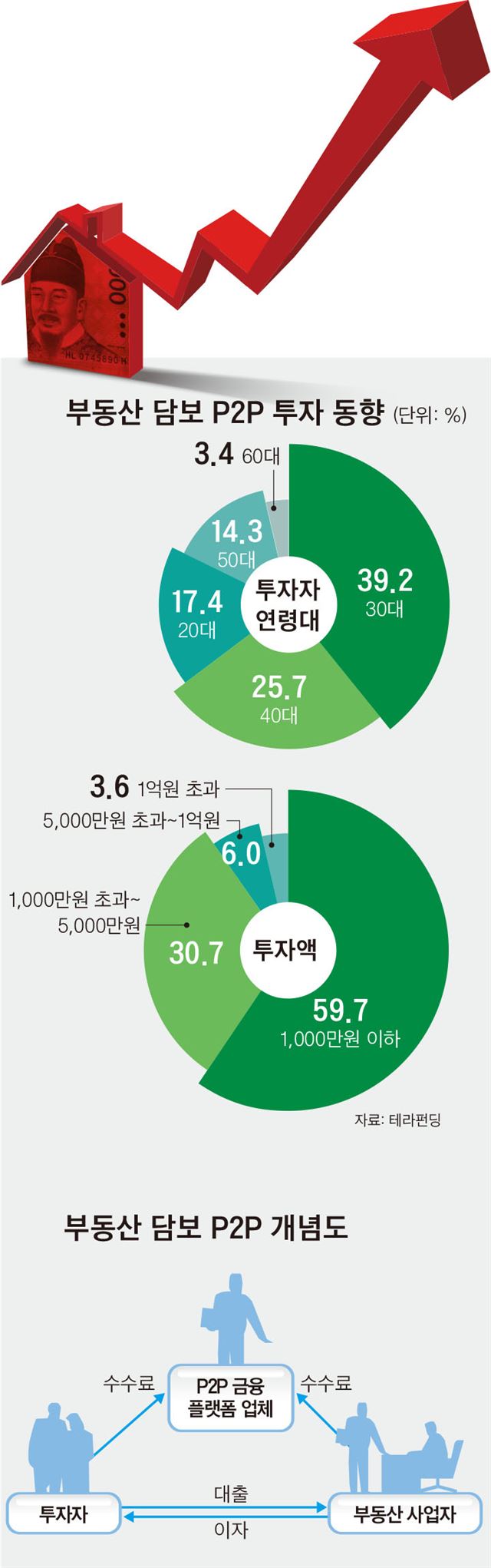

주된 투자 계층은 20~40대 중장년층이다. 업계 최초로 누적 투자금액 100억원을 돌파한 테라펀딩이 최근 자사 플랫폼을 분석한 결과, 30대가 39.2%로 가장 많았고, 40대(25.7%)와 20대(17.4%)의 참여도도 높았다. 10명 중 6명(59.7%)이 1,000만원 이하 소액을 투자했지만 1,000만원 초과~5,000만원 이하(30.7%)나 5,000만원 초과~1억원 이하(6.0%) 등도 꽤 됐다.

양태영 테라펀딩 대표는 “투자기간(대출자가 상환할 때까지 걸리는 시간)이 평균 8.1개월로 짧고, 신용대출과 달리 부동산이 담보로 돼 있어 투자자들이 틈새 투자처로 인식하고 있다”며 “의외로 60대 이상 은퇴자들이 1억원 이상 고액 투자를 많이 하기도 한다”고 말했다.

하지만 은행처럼 예금자 보호가 되지 않기 때문에 투자자가 모든 위험을 떠안아야 한다는 한계가 있다. 김동우 KB금융지주경영연구소 책임연구원은 “P2P업체들이 여러 안전장치를 마련하고는 있지만 시작 단계이기 때문에 금융권이 축적한 신용평가 시스템과 비교하면 여전히 위험도가 높은 게 사실”이라며 “대출자가 만기에 돈을 갚지 못하면 곧 투자자 손실이 되는 만큼 신중할 필요가 있다”고 말했다. 또 투자금이 일반 예적금이 아닌 대부업으로 분류되는 탓에 이자 세금이 27.5%로 은행(15.4%)보다 월등히 높다는 점도 고려해야 한다.

강아름기자 saram@hankookilbo.com

오주환 인턴기자(서강대 신문방송학과4)

기사 URL이 복사되었습니다.

댓글0