지주회사는 금융사 소유 금지

재벌이 금융계열사 팔지 않고

지주회사 체제 전환 수월하게 해줘

삼성카드 지분 사들인 삼성생명

중간금융지주社 변신 위한 포석

삼성물산이 생명 지분 안 팔아도 돼

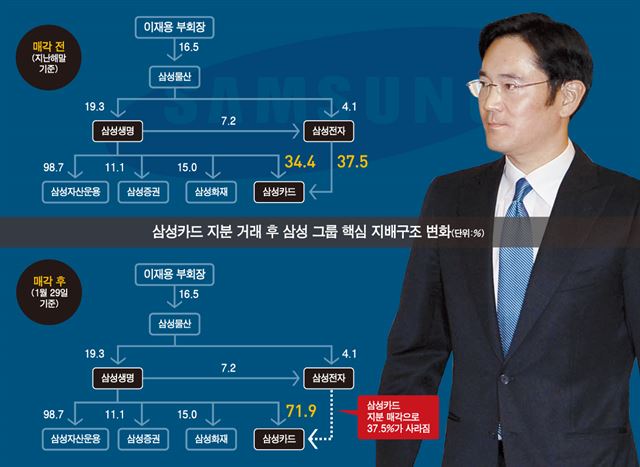

지난 28일 삼성전자가 갖고 있던 삼성카드 지분 37%를 삼성생명이 1조5,400억원에 사가기로 했습니다. 시장에서는 이 거래를 두고 삼성생명이 '중간금융지주회사'로 변신하기 위한 수순이자 삼성그룹 지배구조의 중요한 밑그림이 될 거라고 해석했습니다. 여기서 중간금융지주회사라는 건 뭘까요. 그리고 그게 삼성그룹의 지배구조와는 어떤 관계가 있을까요. 오늘은 중간금융지주회사에 대해 알아보겠습니다.

모호한 금산분리에서 출발한 고민

우리나라에서 재벌은 은행을 소유할 수 없습니다. 재벌이 아니라도 산업자본은 절대 은행을 지배하거나 소유할 수 없다는 원칙을 금산분리 원칙이라고 합니다. 그러나 이 조항을 자세히 들여다보면 은행을 소유할 수 없다는 뜻일 뿐 보험사나 증권사는 재벌이 소유하거나 지배할 수 있게 허용되어 있습니다. 삼성생명, SK증권 등이 대표적입니다. 요즘 금산분리라는 표현 대신 은산분리를 더 많이 사용하는 것도 이 때문입니다.

재벌이 은행을 소유하지 못하게 하는 것이 은행 돈을 부실한 계열사에 빌려주는 등 은행이 재벌의 사금고처럼 쓰일 염려가 있기 때문인데, 보험회사나 증권회사를 소유할 수 있다는 건 좀 아이러니입니다. 그런 잣대라면 보험회사의 고객 돈이나 증권회사의 고객 돈도 얼마든지 산업자본의 사금고처럼 쓰일 수 있으니까요. 지난 2103년 동양증권이 부실한 계열사의 회사채를 고객들에게 팔아서 계열사들을 지원했던 일이나 2011년 흥국생명이 고객 돈으로 계열사들의 골프장 등 자산을 비싸게 사줬던 일 등이 그런 사례입니다.

그러나 금산분리 원칙이 만들어지기 이전부터 재벌들이 이미 보유하고 있던 금융회사들이어서 막을 방법은 없었습니다. 그래서 우리나라의 지주회사법은 적어도 지주회사만큼은 금융회사를 자회사로 둘 수 없다고 못박고 있습니다.

그룹 지배구조를 지주회사체제로 전환한 LG그룹이나 SK그룹은 금융계열사 지분을 이미 팔았거나 조만간 매각할 계획에 있는 것도 이 때문인데요. 그룹 계열사들을 지주회사 체제로 바꿀 경우 대주주 일가가 지주회사 한 곳의 지분만 보유하면 그룹 전체를 지배할 수 있어서 다른 재벌들도 지주회사 체제로 바꾸고 싶어합니다.

지주회사체제로 바꾸라는 당근

문제는 지주회사 체제로 바꾸고는 싶지만 선뜻 결정을 못하는 경우입니다. 지주회사 체제로 바꾸면 지주회사 아래에는 금융계열사를 둘 수 없기 때문에 금융계열사들을 처분하거나 아니면 금융계열사들만 따로 모아서 별도의 금융지주회사를 만들고 그 금융지주회사를 지배해야 하는 번거로움이 생깁니다.

예를 들어 삼성그룹의 지주회사격으로 부상한 삼성물산(옛 에버랜드와 삼성물산의 통합법인)은 삼성생명 지분 19.34%를 갖고 있는데 삼성물산이 삼성그룹의 지주회사가 될 경우 삼성물산은 금융회사인 삼성생명 지분을 보유할 수 없습니다. 지금은 삼성물산이 갖고 있는 계열사 지분의 가치가 삼성물산 자산가치의 50%를 넘지 않아서 삼성물산을 지주회사라고 부르지 않고 그래서 삼성생명 지분을 보유할 수 있지만 삼성그룹 계열사들이 삼성물산 아래로 헤쳐 모이는 방식으로 구조가 바뀌면 삼성물산은 지주회사가 됩니다.

이렇게 삼성그룹을 지주회사 체제로 바꾸려면 삼성물산이 보유한 금융회사인 삼성생명 지분을 처분해야 하는데, 4조원어치가 넘는 이 지분을 사갈 곳을 찾기도 어려울 뿐 아니라 만약 어딘가에 팔고 나면 삼성생명을 지배하기도 어렵습니다. 그러면 삼성생명이 보유한 삼성전자 지분 7.2%도 날아가게 됩니다. 삼성그룹으로서는 아무리 지주회사 체제가 좋아도 지주회사로 전환하기가 어려운 상황입니다. 다른 재벌기업들도 비슷한 고민들을 하고 있습니다.

지주회사 체제가 좋긴 하지만 그러면 금융계열사를 포기하거나 지주회사 체제 밖으로 금융회사들을 빼서 대주주가 개인적으로 따로 지배해야 하니 번거롭습니다. 그렇다고 지주회사 체제로 가지 않고 계속 순환출자를 유지하자니 정권이 바뀔 때마다 이슈로 등장하는 게 부담스럽습니다.

여기서 등장하는 묘수가 중간금융지주회사입니다. 지주회사는 금융회사를 자회사로 둘 수 없다는 공정거래법을 바꿔서 금융회사들로만 이뤄진 금융지주회사를 만들면 그건 지주회사의 자회사가 될 수 있게 한다는 겁니다. 그러면 삼성그룹의 경우 삼성생명을 중간금융지주회사로 만들고 삼성생명이 삼성그룹의 금융계열사들을 모두 지배하게 하면, 삼성그룹 전체의 지주회사격인 삼성물산의 자회사로 삼성생명을 그대로 남겨놓을 수 있는 겁니다. 지주회사로 전환하면 삼성물산이 보유한 삼성생명 지분을 처분해야 한다는 고민은 해결되는 겁니다.

금산분리 원칙 깨느냐 반발이 관건

이렇게 중간금융지주회사를 허용하는 방안은 박근혜 대통령의 대선공약이기도 해서 법안으로 만들어져 국회에 올라갔지만 지주회사는 금융회사를 자회사로 둘 수 없다는 금산분리 원칙을 훼손하는 게 아니냐는 거부감을 극복하지 못하고 여전히 국회 문턱을 넘지 못하고 있습니다. 삼성생명 아래로 삼성카드와 삼성화재 등 금융계열사들을 헤쳐모여하고 있는 것을 삼성생명이 중간금융지주회사로 가는 수순으로 해석하는 시장의 목소리에 대해 삼성그룹이 “법도 통과되지 않았는데 무슨 중간금융지주회사냐”고 반박하는 이유도 여기에 있습니다.

중간금융지주회사를 허용하자는 쪽의 논리는 어차피 금산분리 원칙은 깨져있다는 현실론에 근거합니다. 재벌들이 보험사와 증권사를 이미 계열사로 두고 지배하고 있으니 현실을 인정하고 그 금융계열사들을 지주회사 체제 아래로 둘 수 있게 해서 지주회사 체제로의 전환을 유도하는 게 낫다는 겁니다.

지주회사 체제에서 금산분리 원칙을 고수해본들 재벌들은 굳이 지주회사 체제로 전환하지 않고 그냥 금융계열사들을 보유하는 쪽으로 대응할 것이라는 주장입니다. 차라리 금융회사들을 중간금융지주회사로 묶고 감시를 제대로 해서 실질적인 금산분리 효과를 거두는 게 낫다는 겁니다.

이 안을 반대하는 쪽은 중간금융지주회사로 묶기만 해서는 금산분리 효과를 거두기 어려우니 중간금융지주회사와 그 자회사들은 지주사 내의 다른 계열사들과 거래관계를 어렵게 하거나 지분 투자를 하지 못하게 막는 방안까지 함께 만들자는 주장을 하기도 합니다. 이 법안이 어떤 식으로 다듬어져서 국회를 통과하게 될지, 아니면 결국 좌절될 지는 여전히 안갯속입니다.

중간금융지주회사 허용 안되면 어떻게 되나

중간금융지주회사를 허용하는 법이 국회에서 좌절될 경우엔 어떻게 될까요. 재벌들은 지주회사 체제로 전환하는 게 불가능해질까요? 그렇지는 않습니다. 중간금융지주회사를 허용해주면 지주회사 체제로 바꾸는 게 한결 수월해지긴 하지만 이 법안이 통과되지 않는다고 해서 지주회사 체제로 이행이 불가능한 것은 아닙니다.

삼성그룹은 중간금융지주회사가 허용되더라도 삼성생명이 보유한 삼성전자 지분을 어떻게 처분하느냐는 숙제가 해결되지 않으면 지주회사 체제로 전환하기 어렵습니다.

현대차그룹은 이 법이 통과되면 현대자동차가 보유하고 있는 현대캐피탈 등 금융계열사 지분을 중간금융지주회사로 묶고 그 중간금융지주회사를 현대차가 지배하는 안이 가능해집니다. 그러나 그렇지 않으면 현대차그룹을 지주회사로 만드는 과정에서 금융계열사들을 지배하는 별도의 금융지주회사를 만들어 정몽구 회장 일가가 직접 지배하는 안도 가능합니다. 중간금융지주회사 제도가 도입되면 지주회사로 전환하는 과정이 더 수월해지거나 선택지가 더 생긴다는 장점이 있을 뿐입니다.

그러나 기왕 지주회사 체제를 선택할 재벌그룹들은 중간금융지주회사가 가능해지는 게 나쁠 게 없습니다. 이 법을 둘러싸고 금산분리 원칙이냐 현실론이냐의 논리 싸움이 국회에서 어떻게 진행될 지가 남은 관전 포인트입니다.

이진우 경제방송진행자(MBC라디오 ‘손에잡히는경제’)

기사 URL이 복사되었습니다.

댓글0