中증시 불안 영향 H지수 8,400대로 급락

8일 만에 ELS 1,510억원 손실구간 진입

7,000선 땐 4조, 6,000선 땐 10조원 손실

연초부터 이어지는 중국 증시 불안으로 홍콩항셍중국기업지수(HSCEIㆍH지수)가 동반 폭락하면서 이 지수를 기초자산으로 삼고 있는 주가연계증권(ELS)의 투자원금 손실 우려가 현실화하고 있다. ELS 전체 발행잔액(67조원)에서 홍콩 H지수 기초 상품이 차지하는 비중이 절반을 넘는 터라, 자칫 저금리 시대에 대표적 중위험ㆍ중수익 상품으로 각광받던 ELS 시장 전체가 타격을 입을 수 있다는 우려가 나온다.

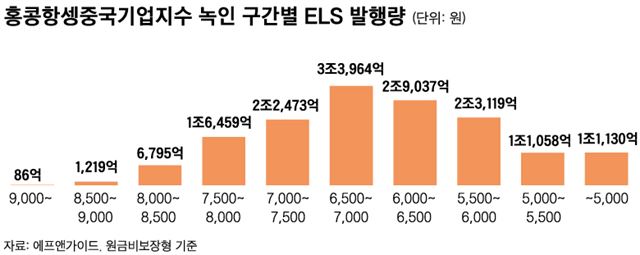

13일 금융정보업체 에프앤가이드에 따르면 공모형·원금비보장형 H지수 기초 ELS 중 올 들어 H지수가 녹인배리어(knock-in barrier·원금손실구간) 아래로 떨어진 상품은 144종목, 발행금액 기준으로 1,510억원으로 집계됐다. 불과 8영업일 만이다. 모두 중국 및 홍콩 증시 활황기였던 지난해 4~6월 판매돼 녹인배리어가 높은 수준(8,400~9,400대)으로 형성된 상품들이다. 지난해 말 9,661.03이었던 H지수가 올 들어 중국 증시와 동반 급락하며 8,439.31(12일)까지 떨어지며 무더기 '녹인 사태'가 벌어진 것이다. H지수는 홍콩 증시에 상장된 중국 기업 43곳의 주가를 바탕으로 산출하는 지수여서 중국 본토 주가지수와 대체로 같이 움직인다. 지난해 4~5월 1만4,000선을 넘나들며 절정을 맞았던 H지수는 6월부터 시작된 중국 주가 폭락의 서슬에 내리막세를 이어가고 있다.

H지수 기초 ELS가 지난해 상반기에 집중적으로 판매된 터라 H지수 하락세가 계속될 경우 녹인 사태는 걷잡을 수 없이 확산될 전망이다. 에프앤가이드가 집계하는 공모ㆍ원금비보장형 ELS 상품을 기준으로 H지수가 8,000선으로 내려앉을 경우 5,000억원 넘는 ELS 상품이 추가로 녹인배리어에 진입한다. 7,000선에 도달하면 4조원, 6,000선이면 6조3,000억원으로 눈덩이처럼 불어난다.

녹인배리어는 보통 상품계약 당시 기초자산 지수의 40~60% 선으로 설정되는데, 일단 진입하면 조기상환(계약 당시 지수의 85~95% 수준)이 현실적으로 어렵고 만기(통상 3년) 보유하더라도 지수가 회복되지 않는 한 수익을 얻기 어렵다. 증권업계 관계자는 "개별 종목 주가를 추종하는 종목형 ELS라면 주가 반등을 기대해볼 수 있겠지만, 그보다 변동성이 적은 주가지수를 좇는 지수형 ELS는 급락 후 회복을 기대하기가 쉽지 않다"고 지적했다.

H지수를 기초자산으로 편입한 ELS 발행잔액 규모는 37조원으로, ELS 전체 발행잔액의 55%를 차지한다. 실물경기 둔화, 위안화 가치 하락, 증시 수급 불안 등 중국발 악재가 홍콩을 거쳐 한국 ELS 시장에 타격을 줄 수 있는 구조다. H지수와 함께 지수형 ELS의 4대 기초자산으로 꼽히는 S&P500(미국), 유로스톡스50(유럽), 코스피200(한국)은 녹인배리어 진입 위험이 적다는 평가이지만, 많은 지수형 ELS가 두 개 이상의 주가지수를 기초자산으로 삼고 있고 그 중 하나만 녹인배리어에 들어서도 손실을 입는 구조라 H지수 하락에 따른 위험을 상쇄하기 어렵다.

H지수 기초 ELS의 대량 손실이 현실화할 경우 투자자뿐 아니라 증권업계도 적잖은 타격을 받을 것이란 우려가 적지 않다. 최근 국내 증권사들이 ELS 투자자금 운용에 따른 위험을 직접 감수하는 '자체 헤지형' 상품 발행 비중을 늘렸기 때문이다. 수익률이 높아지는 대신 감수해야 할 자산운용 손실 위험도 증가하는 구조다. 금융감독원에 따르면 2010년 말 29.3%이던 자체 헤지형 ELS 상품 비중은 지난해 9월 말 53.5%로 두 배 가까이 늘었다. H지수 기초 ELS는 자체 헤지형 비중이 지난해 9월 말 41.7%로 평균보다는 낮지만 발행 규모를 감안할 때 향후 증권사 재정건전성에 부담을 줄 수 있다는 지적이 나온다.

이훈성기자 hs0213@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0