흥국생명, ‘빅3’ 교보생명 앞지르고… 설계사 판매에선 한화생명이 삼성생명 앞서기도

업계, “저금리ㆍ회계방식 변경 앞둔 전략변화 결과“

내년 가격 자율화되면 경쟁 더 치열해질 수도… “고이율 상품 판매는 역풍” 우려

겉으론 평온해 보이는 생명보험업계가 올 들어 물밑에서 요동치고 있습니다. 생보사 자산운용에 치명적인 저금리 기조가 장기화되는데다, 2020년쯤엔 자산을 현재가치로 평가(시가 평가)해야 하는 국제 회계기준(IFRS4) 변경도 예정돼 있어 각 사마다 살아남기 위한 치열한 두뇌 싸움을 벌이고 있기 때문인데요. 그 결과, 좀처럼 변할 것 같지 않아 보이던 생보사들의 보험료 수입 순위에도 일대 이변이 속출하고 있는데, 전문가들 사이에선 우려의 눈길도 적지 않아 보입니다.

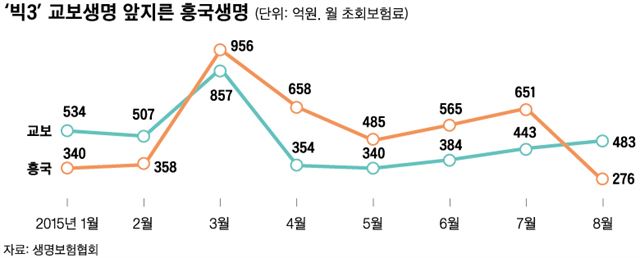

29일 생명보험협회에 따르면 중소형사로 분류되는 흥국생명은 올 3월부터 무려 5개월 연속 월 초회보험료 수입규모에서 ‘빅3’ 중 하나인 교보생명을 앞서며 파란을 일으켰습니다.

생보사의 월 초회보험료는 제조업체의 월간 매출과 비슷한 개념입니다. 보험 계약이 성사된 첫 달에 납입하는 보험료니까, 어느 보험사가 신규 고객을 많이 끌어들였는지를 볼 수 있는 중요한 지표이죠. 생보업계의 경우, 통상 중소형 보험사들이 ‘빅3(삼성, 한화, 교보생명)’의 아성을 넘볼 수 없었는데요. 그래서 이번 흥국생명의 약진은 꽤나 이례적인 사건으로 받아들여지고 있습니다.

이변의 주역은 3.25%의 높은 최저보증이율을 제시했던 양로보험(드림재테크저축보험)이었습니다. 방카슈랑스(은행에서 파는 보험) 특화 상품인 이 상품은 올 들어 395억8,000만원(10월말 기준)이나 팔렸는데, 특히 흥국생명이 지난 7월 이 상품의 최저보증이율을 2.85%로 내리기 직전인 6월에는 80억원 이상이 팔리는 등 이른바 ‘절판 마케팅’의 효과를 톡톡히 봤습니다. 흥국생명은 “은행에서 팔리는 상품이라 우리가 특별히 의도한 결과는 아니었다”는 입장이지만 업계에선 각 사의 전략 변화 시기를 틈 타 흥국생명이 자산규모를 키우려는 의도의 결과로 해석하고 있습니다.

‘빅3’ 내에서도 변화가 감지됩니다. 한화생명은 올 들어 설계사 채널의 초회보험료 수입에서 3월과 5~8월 등 5달 연속으로 업계 부동의 1위 삼성생명을 앞지르고 있습니다. 작년 연간 실적만 해도 큰 차이(삼성 6,532억원, 한화 4,703억원)를 보였던 두 회사의 순위가 역전된 건 한화생명이 올 들어 설계사들에게 인센티브를 대폭 높였기 때문입니다. 판매실적에 따라 회사 주식을 지급하고 평가시스템도 기존 계약액수 위주에서 수익성 위주로 바꾸면서 한화생명 설계사들은 요즘 ‘수당이 높은’ 보장성 보험 판매에 열을 올리고 있습니다.

업계에선 이 같은 사건들에 잔뜩 긴장하는 분위깁니다. IFRS4 등 영업환경 변화에 대비해 한쪽에선 추가 준비금 부담이 큰 저축성 상품 대신 보장성으로 무게중심을 옮기는 반면, 다른 한쪽에서는 오히려 공격적인 영업에 나서는 모습인데요. 업계 일각에선 중소형사들의 ‘모험’에 “역마진이 뻔한 상품을 많이 판 건 단기실적 급등 외에는 의미가 없다”라며 우려를 나타냅니다. 게다가 내년부터 보험의 가격 관련 규제가 대거 풀리면서 가격 결정이 자율화되는데요. “무리한 실적 경쟁은 자칫 미래에 역풍을 맞을 수 있다”(조재린 보험연구원 연구위원)는 지적입니다.

김진주기자 pearlkim72@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0