초저금리 기조에 은행권의 대출이 전체적으로 증가한 가운데 대기업 여신만 홀로 줄어든 것으로 나타났다.

9일 은행권에 따르면 KB국민·신한·KEB하나·우리·NH농협·기업 등 6대 은행의 대출 잔액은 올 1월 979조6,374억원에서 올 9월 1,035조8,549억원으로 56조2,175억원 증가했다.

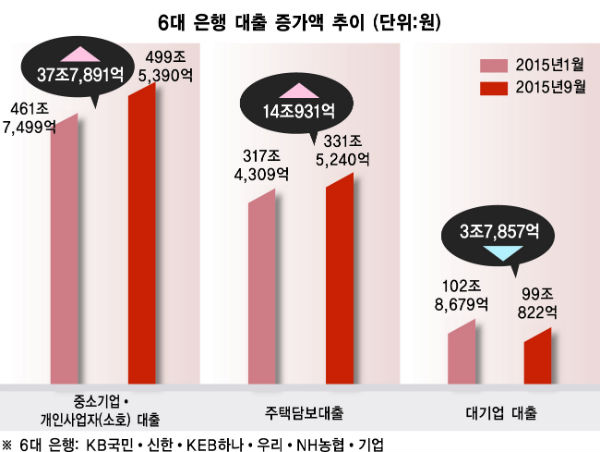

▲ 6대 은행 대출증가액 추이 이석인기자 silee@sporbiz.co.kr

▲ 소호 대출 늘고

영역별로는 중소기업·개인사업자(SOHO-소호) 대출이 461조7,499억원에서 499조5,390억원으로 37조7,891억원 늘어 최대 증가폭을 기록했다.

주택담보대출(주담보)은 317조4,309억원에서 331조5,240억원으로 14조931억원 증가했다.

그러나 안심전환대출 채권을 주택금융공사에 매각 방식으로 넘긴 약 29조원을 포함하면 올 들어 실제 주담보 증가액은 43조원 규모다.

또 개인신용대출은 5조2,226억원, 전세자금대출(주택도시기금 전세대출 제외)은 2조8,984억원 늘었다.

반면에 대기업 대출은 올 1월 102조8,679억원에서 올 9월 99조822억원으로 3조7,857억원 줄었다.

은행권에선 매달 사상 최대 증가액을 경신하던 소호 대출이 최근 들어 전환점을 맞았다고 진단한다.

우선 소호 대출 증가의 대부분을 차지했던 부동산 임대업 수익률이 하락한데다, 은행들은 리스크 관리 차원에서 소호 대출 속도조절을 본격화하고 있기 때문이다.

한 은행권 관계자는 "여신에서 임대업이 차지하는 비중이 올해 들어 과도하게 늘어 리스크 관리 차원에서 임대업에 대한 심사를 강화하고 있다"고 말했다.

3분기부터 금융당국이 은행 기업 여신 모니터링을 강화하겠다고 밝힌 가운데 소호 대출에 대한 은행권의 여신 심사가 깐깐해진 것도 소호 대출 증가세 둔화로 이어진 것으로 보인다.

또 다른 은행권 관계자는 "꾸준히 늘고 있는 소호 대출의 경우 신용평가를 좀 더 강화해서 하고 있다"며 "대기업의 경우에도 정기 신용평가 외에 11월과 12월 두 달 동안 수시 신용평가도 실시할 계획이다"고 밝혔다.

▲ 대기업 대출은 감소

주요 은행들의 대기업 대출이 줄어든 이유는 무엇보다 경기침체와 초저금리 영향이 크다.

수출 부진 등으로 대기업이 은행 돈을 빌려가면서까지 선뜻 투자에 나서지 못하는 한편 회사채가 최근 크게 늘었기 때문이다.

또 대규모 대손충당금을 쌓아야 하는 부담 때문에 은행들이 부실 징후가 있는 대기업에 대한 여신을 줄이고 있는 것도 하나의 원인으로 거론된다.

실제로 하나은행은 작년에 대손충당금으로 8,886억원을 쌓았는데, 대기업 몫이 39.7%(3,529억원)를 차지할 정도로 대기업 부실화로 인한 충격이 컸다.

우리은행은 작년에 적립한 대손충당금 2조7,790억원 중 대기업 비중이 39.8%(1조1,084억원)였고, 외환은행은 4,497억원 가운데 대기업 몫이 38.0%였다. 농협은행은 지난해 1조7,777억원의 충당금 중 23.9%를 대기업에 빌려준 돈 때문에 적립했다.

올 들어 이런 사정은 한층 악화됐다. 대우조선해양, 경남기업, 삼부토건 등 여러 대기업이 유동성 위기에 처했기 때문이다.

이 여파로 기업은행을 제외한 5대 은행의 대기업 여신 연체율은 9월 말 기준 1.2% 수준으로 치솟았다. 대기업 여신 연체율이 중소기업(0.67%)이나 가계대출(0.40%) 연체율의 2~3배 수준으로 뛴 것이다.

한 은행 관계자는 "경기 하강국면에서는 대기업은 커다란 부실이 터질 수 있는 시한폭탄이 될 수 있는 반면 중소기업과 소호는 상대적으로 연체율이 낮고 수익성도 좋아 관련 대출을 늘리는 추세"라고 말했다.

김서연 기자 brainysy@sporbiz.co.kr

기사 URL이 복사되었습니다.

댓글0