정치권에 휘둘리는 금융당국도 당혹

당정이 발표한 신용카드 가맹점 수수료 일제 인하조치를 두고 논란이 지속되고 있다. 영세 상공인을 보호한다는 취지는 좋지만 정부가 그간 금융개혁의 핵심으로 강조해 온 ‘가격 개입 근절’ 방침에 정면으로 역행하기 때문이다. 금융당국은 “현행법상 의무조항이어서 어쩔 수 없다”는 입장이지만 한 입으로 두 말을 한다는 비판은 비껴갈 수 없게 됐다.

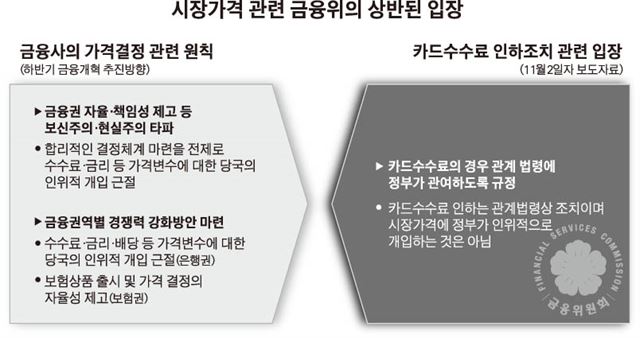

3일 금융계에 따르면 금융당국은 그간 여러 차례에 걸쳐 “가격 통제는 금융권의 자율성과 창의성을 억누르는 대표 사례”라며 금리ㆍ수수료 등의 자율 결정을 강조해 왔다. 실제 금융위윈회가 밝힌 하반기 금융개혁 추진방향에서도 ‘수수료ㆍ금리ㆍ배당ㆍ상품가격 등에 대한 당국의 인위적 개입 근절’이 핵심과제로 언급된 바 있다.

하지만 2일 발표된 카드 수수료 인하 조치는 이 같은 원칙에 정면 배치된다. 당정은 연매출 3억원 이하 영세ㆍ중소가맹점의 수수료율을 내년부터 현행보다 0.7%포인트씩 일괄 인하한다고 발표했다. 금융위는 보도자료에서 “2012년 여신전문금융업법 개정으로 3년마다 수수료율을 재산정하도록 돼 있다”며 “지난 6월부터 카드사, 회계법인 등과 함께 원가 재산정 작업을 거쳐 가맹점ㆍ카드사 의견을 수렴해 인하안을 마련했다”고 밝혔다. 특히 금융위는 이번 인하가 금융개혁에 역행하는 조치라는 비판을 의식한 듯, ‘현행법상 정부가 관여하도록 규정되어 있어 정부의 인위적 개입은 아니다’는 설명까지 달았다.

그럼에도 비판은 수그러들지 않는 분위기다. 특히 카드업계는 이번 인하안이 사실상 일방적 통보 형태였다고 울분을 토하고 있다. 한 대형 카드사 관계자는 “애초 카드사들이 향후 3년간의 금리인상 전망 등 경영여건을 감안해 0.07~0.25% 포인트 가량의 인하폭을 건의했으나 청와대 주도의 당정 협의 과정에서 묵살되고 말았다”고 주장했다. 또 다른 카드사 관계자는 “당국이 카드사들의 충격을 줄여주기 위해 소비자 보호 차원에서 5년으로 늘린 카드 부가서비스 의무유지기간을 다시 3년으로 줄인다는데, 이 역시 스스로 한 말을 뒤집는 셈”이라고 비판했다.

당국도 곤혹스럽긴 마찬가지다. 총선을 앞둔 정치권의 선심 경쟁에 떠밀려 ‘시장가격 불개입’ 원칙을 스스로 뒤집은 결과가 돼버린 탓이다. 여야는 이날 현수막을 내거는 등 카드 수수료 인하가 서로 자신들의 성과라고 경쟁을 벌였을 정도다. 금융당국 한 관계자는 “카드 수수료 인하 조치는 금융개혁의 큰 방향과는 맞지 않는 게 사실”이라고 인정했다.

정치권 압박에 떠밀려 불개입 원칙이 훼손된 것이 이번만은 아니다. 지난달 국정감사를 전후해 정치권에서 대출금 중도상환수수료율 인하 압박이 거세지자 시중은행들이 잇따라 인하 행렬에 나서는 것도 같은 맥락이다. 신한은행은 지난달 30일부터 수수료율을 최대 0.7%포인트 내렸고, 우리은행도 9일부터 최대 0.8%포인트 내리기로 했다. 금융당국이 표면에 나서지는 않았지만, 물밑 조종 역할을 했을 거란 해석이 나온다.

전문가들은 강제 가격조정이 가져 올 부작용을 우려한다. 윤석헌 숭실대 교수는 “수수료 인하가 사회적 의미는 있겠지만 카드사가 대신 카드론 같은 위험대출을 늘리는 등 금융발전에 오히려 부정적 영향을 끼칠 수 있다”고 말했다. 박창균 중앙대 교수는 “3년 뒤 원가가 오른다 해도 정부가 수수료율을 올리는 건 정치적으로 불가능하다고 본다”고 지적했다.

김용식기자 jawohl@hankookilbo.com

송옥진기자 click@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0