올해도 어김없이 연말정산 시즌이 다가오고 있다. 저금리 기조가 장기화되면서 마땅한 투자처를 찾기 힘든 투자자들에겐 갈수록 ‘세(稅)테크’의 중요성이 커지는 상황. 특히 대표적인 절세 상품인 ‘재형저축’ ‘소득공제장기펀드’(이하 소장펀드)가 올해 연말로 판매가 종료되면서 최근 몸값이 치솟는 추세다.

재형저축과 소장펀드는 서민ㆍ중산층의 자산 형성을 돕기 위해 각각 2013년 3월, 2014년 3월에 출시된 세제 혜택 저축ㆍ투자 상품이다. 내년 초 도입 예정인 개인종합자산관리계좌(ISA)가 당초엔 비슷한 취지의 상품으로 기대를 모았지만, 막상 뚜껑을 열어 보니 의무가입기간 5년에, 순이익 200만원까지만 비과세 하는 방식이어서 절세 효과만 놓고 본다면 재형저축과 소장펀드에 훨씬 못 미친다는 평가를 받고 있다. 따라서 전문가들은 가입조건만 된다면 절판되기 전 이들 절세 투톱 상품에 막차를 타는 게 이득이라고 조언한다.

재형저축은 최소 7년 이상 가입을 유지하면 이자와 배당소득에 대해 전액 비과세된다. 추가로 3년까지 연장할 수 있으며 예금, 펀드, 보험 중 하나의 형태를 선택해서 가입할 수 있다. 다만 연봉 5,000만원 이하 근로자와 종합소득 3,500만원 이하 개인사업자에 한 해 가입할 수 있고 분기 별 300만원까지 연간 최대 1,200만원만 투자가 가능하다. 일반적으로 은행에서 취급하는 예금 상품은 3년 동안 고정금리, 이후부터는 변동금리가 적용되지만 최근 7년 고정금리 상품도 출시돼 소비자의 선택 폭이 넓어졌다. 재형저축 예금 금리의 경우 시중은행 가운데 2일 기준 NH농협은행(NH농협 행복 재형저축)이 연 4.3%, KB국민은행(KB국민재형저축)이 연 4.2%로 가장 높은 수준을 제공하고 있다.

한동안 인기가 시들하던 재형저축엔 최근 들어 다시 자금이 몰리는 분위기다. 은행연합회가 집계한 재형저축 계좌 수는 초기 ‘개업 효과’를 누렸던 2013년 6월 말 183만865개로 최고점을 찍은 뒤 이후 계속 하락 추세였다. 올해 3월 말에는 156만223개까지 곤두박질쳤다. 사실상 흥행에 실패했다는 평가가 나도는가 하더니 최근 절판을 앞두고 다시 가입자 수가 반등하고 있다. 9월 말 기준 계좌 수(159만122개)는 6개월 만에 3만명이 늘었다.

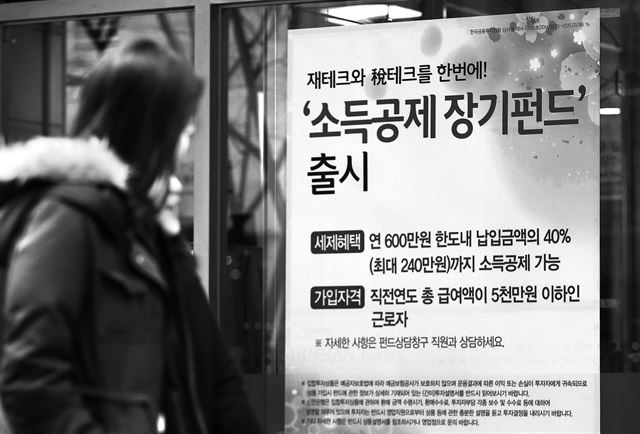

소장펀드는 이름처럼 소득공제라는 세제혜택이 가장 큰 장점이다. 5년간 해지하지 않으면 연간 납입액의 40%를 소득공제해 준다. 연간 납입한도(600만원)에 맞게 꽉 채워 넣으면 연말정산 때 240만원을 소득공제 받기 때문에 최대 32만4,000원(세율 15% 과세표준 구간에 속한 경우, 농어촌특별세 7만2,000원 차감 후 가정)의 세금을 절약할 수 있다. 특히 내년부터는 농특세가 면제돼 절세액이 39만6,000원으로 늘어날 전망이다. 5년 간 매해 600만원씩 꾸준히 납입하면 총 198만원의 세금을 돌려 받게 되는 셈이다.

안은영 신한은행 자산관리솔루션부 차장은 “설사 소장펀드 수익률이 0%라 해도 소득공제 때문에 결과적으로 수익을 얻는 효과가 발생한다”며 “안정적 성향의 투자자라면 원금이 보장되는 재형저축의 예금을, 수익률 좋은 펀드를 원한다면 소장펀드 가입을 권한다”고 말했다.

펀드 운용 성과는 소장펀드가 재형저축펀드보다 상대적으로 나은 편이다. 평균적으로 소장펀드는 6%대, 재형저축은 2%를 밑도는 펀드 수익률을 보이고 있다. 펀드평가업체 제로인에 따르면 소장펀드의 경우, 지난달 29일 기준 ‘한국밸류10년투자소득공제(주식)종류C’ ‘신영마라톤소득공제자(주식)C형’ ‘KB밸류포커스소득공제전환자(주식)C클래스’ 등이 연초 이후 6~16%의 수익률을 유지하고 있다.

신현조 우리은행 잠실역지점 PB팀장은 “소장펀드는 원금 보장이 안 되기 때문에 꺼릴 수도 있지만 적립식 펀드는 다른 펀드에 비해 안정성과 수익성을 겸비했다”며 “적립식 펀드가 매년 평균 7~8% 수익률이 나오는 데다 6.6%에 달하는 소득공제 혜택까지 감안하면 12% 이상 수익률을 낼 수 있는 상품”이라고 설명했다.

이런 여러 장점에도 불구하고 재형저축과 소장펀드는 장기간 유지해야 세제혜택을 볼 수 있어 호응이 시원찮았다. 너무 긴 가입 기간이 망설여진다면 일부 직장인들은 올해 도입된 ‘서민형 재형저축’ 가입도 고려해 볼 만하다. 가입 조건이 연 소득 2,500만원 이하 종합소득 1,600만원 이하 사업자 등으로 까다로워진 대신, 의무가입 기간 3년만 충족하면 세제 혜택을 받을 수 있다.

송옥진기자 click@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0