해외 헤지펀드 등 투기자본, 적대적 M&A 공세 갈수록 심화

경영권 위협 땐 기존 주주에 신주 싸게 살 수 있는 '포이즌 필',

대주주 '복수 의결권' 등 도입 목소리

삼성물산에 대한 미국 헤지펀드 엘리엇매니지먼트(엘리엇)의 공세가 갈수록 거세지면서, 적대적 인수ㆍ합병(M&A) 시도로부터 경영권을 방어할 수단을 도입해야 한다는 목소리가 높아지고 있다. 재계는 “외국에 비해 경영권 방어수단이 약해, 외국 투기자본의 공격에 자칫하면 기업의 경영권을 내줄 수도 있다”고 주장한다. 그러나 “소수 지분으로 경영권을 좌지우지하는 구조적 문제를 그대로 둔 채 방어에 힘을 실어주면 폐해가 고착화할 수 있다”는 반론도 만만찮다.

“칼 휘두르는데 막을 방패 달라”

재계가 방어수단을 요구하는 것은 자본시장 개방 이후 외국자본이 국내 굴지의 대기업 경영권을 노리는 사례가 계속 이어지고 있다는 문제의식 때문이다. 2003년 소버린의 SK 경영권 공격, 2004년 헤르메스의 삼성물산 지분 취득, 2006년 행동주의 투자자 칼 아이칸의 KT&G 지분 인수 시도에 이어 이번 엘리엇 사태까지 유사한 사건이 자주 발생하지만, 회사 입장에서 이를 효과적으로 방어할 수단이 없다는 항변이다. 한 대기업 관계자는 “힘들게 일군 기업인데, ‘먹튀’할 것이 분명한 외국 자본에 경영권을 넘겨줘서는 안 되지 않느냐”고 반문했다.

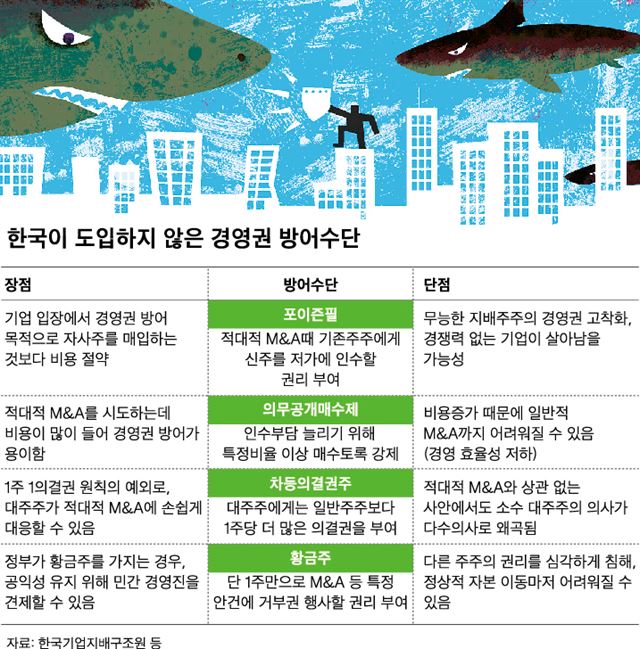

이와 관련 한국경제연구원은 최근 보고서를 통해 외국자본의 ‘칼’에 대항할 ‘방패’의 필요성을 역설했다. 김수연 연구원은 “한국 회사법은 적대적 M&A에 노출된 경영권 위협에 기업이 효과적으로 대응할 수 있는 수단이 마련되어 있지 않다”며 “미국 일본 프랑스에서 법제화되어 활용되는 포이즌 필(Poison Pill)을 마련해 주는 것이 필요하다”고 강조했다.

포이즌 필은 적대적 M&A로 기존 경영권이 위협받는 경우 기존 주주에게 신주를 시가보다 훨씬 낮은 가격에 살 수 있는 권리를 주는 것을 말한다. 회사 입장에서 경영권 보호를 위해 자사주를 정가에 사는 것보다 훨씬 적은 돈을 들여 경영권을 지킬 수 있다.

의무공개매수제도(Mandatory Bid) 역시 경영권 보호수단으로 자주 거론된다. 적대적 M&A를 위해 시장에서 주식을 매입할 때, 반드시 특정 비율 이상의 주식을 사도록 강제하는 제도다. 예를 들어 25% 이상 지분을 매입하려면 총 지분율을 25~50%는 허용하지 않고 50%를 초과하는 경우만 허용하는 것이다. 적대적 M&A를 하는 입장에서는 더 많은 돈을 투입할 수밖에 없는 셈이다.

미국과 유럽이 도입한 차등의결권주(Dual-class Share)도 경영권 보호수단이다. ‘1주 1의결권’ 원칙에 예외를 두어, 대주주 지분에만 1주당 복수 의결권을 주는 것이다. 페이스북 창시자 마크 저커버그가 1주당 10개의 의결권을 가진 것이 그 예다. 이밖에 단 한 주만으로도 특정한 주주총회 안건에 거부권을 행사할 권리를 주는 황금주(Golden Share) 역시 효과적 경영권 방어수단이다.

이와 별도로 박영선 새정치민주연합 의원이 3일 대표발의한 외국인투자 촉진법 개정안도 엘리엇 사태와 관련해 주목을 받고 있다. 이 법안에는 ‘한국 경제의 원활한 운영을 현저히 저해하는 경우 외국인투자를 제한한다’는 포괄적 조항이 담겼다. 국내 알짜기업에 대한 외국자본의 적대적 M&A를 필요에 따라 법으로 통제할 근거가 생기는 것이다.

“과잉 방어수단은 부작용 낳는다”

하지만 반대론자들은 한국 현실에서 경영권을 빼앗기가 생각보다 쉽지 않으며, 경영권 방어 수단이 엉뚱한 방향으로 악용될 수 있는 점을 지적한다. 김우찬 고려대 교수는 “한국은 관계사가 보유한 내부지분이 다른 나라에 비해 훨씬 높아 경영권 공격이 잘 통하지 않는 것이 현실”이라고 지적했다. 웬만한 대기업의 지분 구조를 보면, 총수의 특수관계인(친인척 또는 총수 지배회사)이 상당 부분의 지분을 보유하고 있는 상황에서 추가적인 방어권까지 부여한다면 그 힘이 더욱 막강해질 수 있다는 것이다.

실제 적대적 M&A 시도에서 아무래도 칼자루(경영권)을 쥔 쪽이 우세할 수밖에 없다는 의견도 있다. 경영권 분쟁 사건 경험이 많은 한 변호사는 “현 경영진이 주주총회에서 꼼수를 부리거나 위법행위를 했더라도 공격하는 주주가 하자를 입증해야 할 책임이 있어 이기기는 쉽지 않다”고 말했다.

“외국에 비해 경영권 방어 수단이 약하다”는 재계의 호소가 사실과 상당 부분 다르다는 지적도 있다. 현행 법체계에서도 정관 개정을 통해 초다수결의제(상법상 특별결의보다 더 까다로운 요건을 만족시켜야만 M&A 등을 가능하게 하는 것)나 황금낙하산(인수대상 기업 임원에게 거액의 퇴직금이나 스톡옵션을 주게 하여 인수비용을 증가시키는 것) 제도를 운영할 수 있다는 것이다.

경영권 방어가 필요한 것은 사실이지만, 경영진의 책임을 추궁하는 데 좀 더 초점을 맞춰야 한다는 지적도 있다. 송민경 한국기업지배구조원 연구원은 “선진국 대부분 회사는 매년 주총에서 이사를 새로 뽑는데 배당 한 번 잘못했다고 불신임을 당하기도 한다”며 “이런 식으로 경영진 책임을 강하게 묻는 관행과 제도까지도 함께 검토되어야 한다”고 조언했다.

이영창기자 anti092@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0