올해 1분기 가계 여유자금 규모가 3년 만에 최대치를 기록했다. 저축률 역시 가계를 중심으로 상승세를 보이며 17년 만에 가장 높은 수치를 보였다. 경기 부진, 노후 대비 심리 강화 등으로 가계가 점점 더 허리띠를 졸라매고 있는 결과로 분석된다.

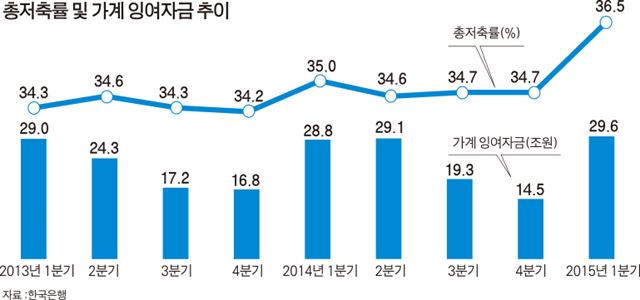

한국은행이 23일 발표한 ‘2015년 1분기 중 자금순환’ 통계에 따르면 가계 및 비영리단체의 잉여자금 규모는 29조6,000억원을 기록했다. 지난해 같은 기간(28조8,000억원)보다 1조2,000억원 많고, 직전 분기(14조5,000억원)에 비해선 두 배 늘어난 액수다. 잉여자금은 예금, 보험, 주식투자 등으로 굴린 돈(운용자금)에서 빌린 돈(조달자금)을 뺀 것으로, 가계가 보유한 여윳돈을 뜻한다.

올해 1분기 가계 잉여자금 규모는 새로운 국제기준(2008 SNA)으로 자금순환 통계를 작성한 2013년 이래 가장 크고, 이전 국제기준(1993 SNA) 통계와 비교할 경우 2012년 1분기(31조5000억원) 이후 3년 만에 최대치다. 문소상 한은 경제통계국 팀장은 “통상 1분기엔 상여금 지급으로 소득이 늘어나는 데다가, 올해 1분기 실질 국민총소득(GNI) 증가율(전기 대비 4.2%)이 5년여 만에 최대치를 기록한 것이 영향을 미쳤다”고 분석했다. 국내외 증시 호황으로 주식ㆍ펀드 자산가치가 상승(전분기 대비 2조7,220억원)한 점도 운용자금 규모를 불렸다. 반면 민간소비 증가율은 올해 1분기에도 전기 대비 0.6%에 그치며 6개 분기 연속 0%대에 머물렀다. 소비 증가폭이 가계소득 증가폭에 크게 못 미치면서 잉여자금이 늘어난 것이다.

국민총처분가능소득 대비 총저축액, 다시 말해 쓸 수 있는 소득에서 안 쓰고 남긴 돈의 비율을 뜻하는 총저축률 역시 올해 1분기 36.5%를 기록, 1998년 3분기(37.2%) 이래 최고치를 기록했다. 직전 분기(34.7%) 대비 1.8%포인트, 지난해 1분기(35.0%) 대비 1.5%포인트 각각 증가한 수치다. 총저축률은 34.2%(2012년) →34.3%(2013년) →34.7%(2014년) 등 최근 2년 연속 상승하는 등 가파른 상승세를 이어가는 추세다.

특히 가계 저축률이 2012년 5.4%, 2013년 6.3%, 2014년 7.1%로 꾸준히 오르며 총저축률 상승을 주도했다. 임일섭 우리금융경제연구소 금융연구실장은 “가계 저축률 상승은 소비 위축의 한 단면”이려며 “부채상환 부담 증가, 노후 대비 저축 증가, 불확실성 증가로 가계 소비심리가 위축되고 있다”고 지적했다.

이훈성기자 hs0213@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0