정부, 출시 앞두고 재정비

지원 금리는 0.4%p 높이고 변동주기도 1년으로 늘리기로

변동금리 적용돼 정책 엇박자, 가계부채 증가 우려도 여전

"면밀한 재점검 필요" 지적

정부가 소득 수준과 상관없이 내 집 마련을 원하는 누구에게나 연 1%대 초저금리로 돈을 빌려주겠다며 시범 도입하기로 한 ‘수익공유형 모기지’ 상품이 정식 출시를 앞두고 재정비된다. 최근 1,100조원을 돌파하며 급증세를 이어가는 가계부채를 감안해 금리혜택 폭을 줄이고 향후 대출자의 상환부담을 완화하기 위해 금리 변동주기 역시 2배 늘리기로 한 것이다. 하지만 최근 더딘 경기 회복과 엔저(低) 탓에 추가 금리인하 요구가 커지는 점을 고려하면 자칫 상품 출시가 가계부채의 양과 질을 모두 악화시킬 수 있다는 우려가 적지 않다.

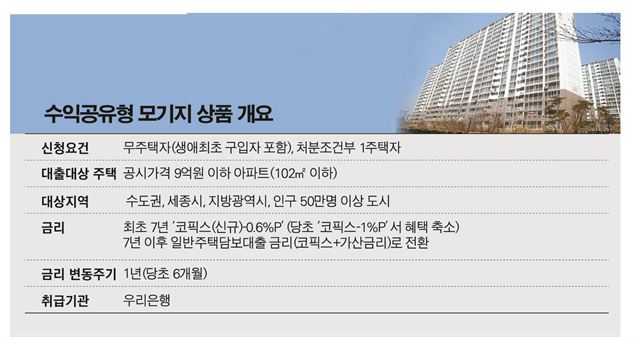

3일 국토교통부에 따르면 이르면 이달 출시 예정인 수익공유형 모기지 상품의 지원금리가 기존 ‘코픽스-1%포인트’서 ‘코픽스-0.6%포인트’로 조정된다. 최근 금리 인하로 주택담보대출 금리의 기준이 되는 코픽스 역시 낮아져(5월15일 기준 1.78%) 당초 목표로 했던 1%대 금리 수준이 0%대로 내려갈 것으로 보이자 차감 규모를 줄인 것이다. 또 향후 금리 인상에 따른 충격을 완화하기 위해 기존 6개월이던 금리 변동주기를 1년으로 늘리기로 했다. 한 관계자는 “최근 몇 달 간 부동산 시장 및 금리 여건이 달라진 상황을 반영했다”고 말했다.

수익공유형 모기지는 1%대 변동금리로 일반 은행에서 집값을 빌린 뒤 7년 후 가격 상승분을 은행과 나눠 갖도록 한 상품으로 당초 3월 중 우리은행을 통해 3,000가구 규모로 시범 실시될 예정이었다. 주택기금을 활용한 기존 ‘공유형 정책모기지’와 달리 무주택자면 누구나 이용할 수 있도록 문턱을 낮췄다. 그러나 금융위원회가 변동금리를 고정금리로 바꿔주는 ‘안심전환대출’을 내놓아 흥행에 성공하면서 부처간 정책이 엇박자를 낸다는 비판이 들끓자 출시 시기를 늦췄다.

국토부는 금리혜택을 줄이는 등 상품구조를 재정비한 만큼 이번 출시는 순조로울 거란 입장이다. 하지만 여전히 관련 부처 간에도 조율이 끝나지 않은 것으로 보인다. 기획재정부 관계자는 “상품의 위험이 제대로 설명돼 있는지 살펴보는 것은 물론 현 정책방향과도 맞는지 따져봐야 한다”는 신중한 반응을 보였다. 향후 추가적인 세부 협의가 필요하고 경우에 따라서는 시행 시기를 더 늦추는 것도 고려해 봐야 한다는 것이다.

전문가들도 가계부채 뇌관을 더 키울 수 있다는 우려를 내놓는다. 가뜩이나 저금리의 유혹이 만만찮은 상황에서 금리혜택까지 주며 주택 구매를 부추길 경우 득보다는 실이 더 많을 수 있다는 것이다. 더구나 7년 뒤에 은행과 나눠 가질 수익을 대출로 전환해야 하는 경우 뇌관은 더 커질 수밖에 없다. 조명래 단국대 교수는 “고정금리도 아닌 변동금리 대출로 집을 사는 걸 독려한다면 향후 금리 추이에 따라 가계부채 문제가 심각한 상황으로 번질 수 있는 만큼 면밀한 재점검이 필요하다”고 지적했다.

세종=김현수기자 ddackue@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0