한국, 반등하던 생산 마이너스로

제조업 가동률 70개월 만에 최저

美·中 1분기 성장률 급락

G2 부진은 우리 수출에 치명적

美 6월 금리 인상설 자취 감추고

한은도 추가 인하 논란 휩싸일 수도

아슬아슬한 국내외 경기에 다시 먹구름이 짙어지고 있다. 조심스레 회복세를 점치던 한국과 미국은 물론, 불안감을 키우던 중국에서도 최근 발표되는 지표마다 잇따라 경고등이 켜졌다.

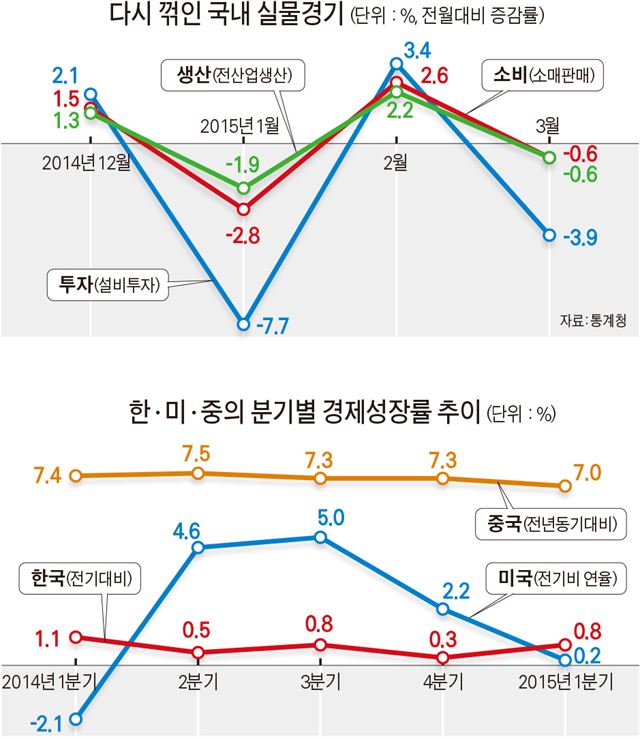

통계청이 30일 발표한 ‘3월 산업활동동향’에 따르면 올 들어 들쭉날쭉하던 국내 실물경기는 3월 들어 다시 고꾸라졌다. 광공업(-0.4%)과 건설업(-6.8%), 서비스업(-0.4%) 증가율이 모두 전달보다 뒷걸음치면서 전체 생산(전산업생산)은 0.6% 감소했다. 2월 잠시 반등(2.2%)하는가 싶더니 한달 만에 다시 마이너스로 돌아선 것이다. 특히 제조업 평균가동률(73.6%)은 2009년 5월 이후 70개월 만에 최저 수준으로 떨어졌다. 소비(소매판매ㆍ-0.6%)도 투자(설비투자ㆍ-3.9%)도 모두 줄었다. 정부의 부동산 활성화 대책에 힘입은 건설수주만 대폭(68.3%) 늘었다.

정부는 애써 긍정적 측면을 강조한다. 3월 지표는 2월이 워낙 좋았던 탓에 다소 조정을 받았지만 1분기(1~3월) 전체로 볼 때는 작년 4분기보다 개선세(전산업생산 증가율 0.1→0.2%)라는 것이다. 김병환 기획재정부 경제분석과장은 “2분기 이후 내수를 중심으로 경기 개선세가 확대될 전망”이라고 주장했다. 하지만 정부 스스로도 아직은 자산시장이나 심리에 기댄 기대감 이상의 근거는 제시하지 못하는 상태다.

세계 경제에 막대한 영향력을 가진 미국과 중국에서도 경고음이 높아지고 있다. ‘나 홀로 성장’을 구가해온 미국의 올해 1분기 성장률(전분기 대비 연율 0.2%)은 시장 예상(1.0%)을 한참 밑돌며 2년여 만에 최저치로 떨어졌다.

미국 당국 역시 겨울 악천후, 서부항만 노사분쟁에 따른 수출 부진 등 일회성 요인을 강조하고 있지만 국내총생산(GDP)의 3분의 2를 차지하는 소비지출 증가율(전기 대비)이 지난해 4분기 4.4%에서 1.9%로 급격히 둔화하고 기업 설비투자는 3.4% 줄어드는 등 내수 부진이 심상치 않은 상황이다. 뱅크오브아메리카(3.5%→2.5%) 등 월가 투자은행들은 벌써부터 미국 2분기 성장률 전망치를 하향조정하고 나섰다. 앞서 발표된 중국의 1분기 성장률(전년동기 대비 7.0%) 역시 글로벌 금융위기 국면이던 2009년 1분기(6.6%) 이후 6년 만에 가장 낮은 수준으로 떨어졌다.

그렇잖아도 엔저(低)의 가속화로 원ㆍ엔 환율이 900원대가 붕괴된 와중에 G2의 성장 부진은 우리의 수출경기에 치명적일 수 있다. 한국은행 관계자는 “우리나라 수출은 중국 시장에 25%, 대중 경제의존도가 높은 동남아시아 시장까지 포함하면 40%를 의존하고 있다”며 “중국 경기는 미국 및 유럽 수출에 크게 의존하고 있는 만큼 G2의 동반 부진은 우리 수출시장에 상당한 악재가 될 것”이라고 진단했다.

우리 경제의 운명을 좌우할 국내외 금리 향방도 다시 안갯속에 싸이는 분위기다. 미 연방공개시장위원회(FOMC)는 29일 정례회의 뒤 성명에서 성장세는 기존의 ‘다소 완만하다’에서 ‘느려졌다’로, 일자리 증가는 ‘뚜렷이 개선되고 있다’에서 ‘완만하다’ 등으로 문구를 조정했다. 이에 따라 6월 금리 인상 전망은 완전히 자취를 감춘 모습이다. 우리나라 기준금리 역시 이주열 한국은행 총재가 “긍정적 신호가 나타나고 있다”고 진단했지만, 경기 둔화세가 이어진다면 또다시 추가 인하 논란에 휩싸일 수밖에 없을 것으로 보인다.

세종=김용식기자 jawohl@hk.co.kr

이훈성기자 hs0213@hk.co.kr

기사 URL이 복사되었습니다.

댓글0