금융위원회 27일부터 새 방식 실시

최소 2번 금융사 가는 현재와 달리

새로 돈 맡길 기관에 모든 서류 내고

이체 여부 확인 전화만 받으면 끝

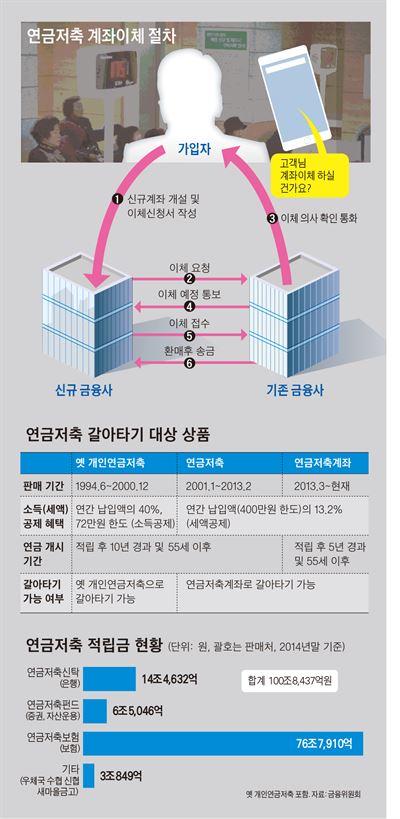

노후보장용 개인 연금저축계좌를 갈아타는 것이 한결 쉬워진다. 기존에는 가입된 금융회사와 옮기려는 회사를 각각 한 번씩, 최소 두 번 이상 찾아가야 했다. 하지만 27일부터는 갈아타고자 하는 신규 금융회사에 한 번만 방문하면 모든 업무를 한꺼번에 처리해준다. 100조원 규모의 연금저축계좌를 유치하려는 금융사들의 경쟁도 치열해질 전망이다. 21일 금융위원회 등이 발표한 내용을 바탕으로 주요 내용과 유의사항을 문답으로 풀어본다.

-어떻게 바뀌나.

“옮기고 싶은 금융회사에 방문해 신규 계좌를 만들고 이체(이전)신청서를 쓰면 된다. 해당 회사가 이체신청서를 기존 가입 금융회사로 보내면, 기존 가입 회사는 신청일 다음날까지 고객에게 전화로 이체 의사를 확인한다. 이후 기존 가입 회사는 신규 가입 회사로 고객 적립금을 송금하게 되고, 신규 회사는 입금 다음날까지 고객에게 이체 결과를 통보하게 된다. 기존에는 신규 회사를 찾아가 계좌를 만들고, 기존 회사를 방문해 이전 신청을 해야 했다.”

-꼭 전화 통화를 해야 하나.

“이전처럼 기존 가입 회사를 방문하는 방식을 택할 수도 있다. 이체 의사 확인 전화가 왔을 때 이전을 취소할 수 있으나 송금된 이후에는 취소할 수 없다.”

-어떤 상품이 해당되나.

“기관별로 연금저축신탁(은행) 연금저축펀드(증권 및 자산운용) 연금저축보험(보험) 등 연말정산에서 세제혜택이 부여되는 개인연금 상품이다. 보통 상품 이름에 ‘연금’이란 단어가 들어가 있지만 그렇지 않은 경우도 있어 기존 가입 금융회사에 확인해봐야 한다.”

-가입 연도는 상관이 없나.

“2000년 12월 전에 가입한 옛 개인연금저축 보유 고객은 같은 상품(옛 개인연금저축)으로만 전환이 가능하기 때문에 갈아타려는 신규 회사에 관련 상품을 운영하는지 파악해야 한다. 현재 은행 12곳, 증권 11곳, 보험 3곳이 해당 상품을 취급하고 있다. 2001년 1월 이후 연금저축 가입자는 2013년 3월 출시된 연금저축계좌로 갈아탈 수 있다.”

-예전 상품과 현재 상품의 차이가 뭔가.

“옛 개인연금저축은 72만원 한도에서 연간 납입액의 40%까지 소득공제 혜택이 제공된다. 반면 현행 연금저축 상품은 400만원 한도로 연간 납입액의 13.2%를 세액공제 해준다. 연말정산 보완 대책으로 세법이 개정되면 연 소득 5,500만원 이하는 세액공제비율이 16.5%로 올라가게 된다. 다만 2013년 2월까지 판매된 연금저축과 이후 출시된 연금저축계좌는 연금 개시 시점이 적립 후 각 10년, 5년으로 다르다.”

-퇴직연금도 쉽게 갈아탈 수 있나.

“DB(확정급여형) DC(확정기여형) IRP(개인형퇴직연금) 등 퇴직연금은 이번 대상에서 빠졌다. 연금저축계좌와 퇴직연금을 동시에 갖고 있다면 세액공제 혜택이 연금저축 400만원에 추가 300만원을 더해 700만원까지 늘어난다.”

-갈아타는 게 유리한가.

“꼭 그렇지 않다. 2000년대 초반 가입한 확정이자율 상품은 대부분 현재보다 금리가 높아 이전이 오히려 불리할 수 있다. 신탁, 보험에서 펀드로 바꿀 경우 손실이 날 수도 있다. 특히 초기 사업비가 높다가 차츰 낮아지는 연금저축보험의 경우 가입 후 7년 내에 갈아타면 원금보다 적은 돈이 이체될 수 있다. 다만 수수료는 10년 이상 장기 보유하면 신탁 보험 펀드가 비슷한 수준이 된다는 게 당국의 설명이다. 꼼꼼히 비교해 본 뒤 선택하는 것이 좋다.”

고찬유기자 jutdae@hk.co.kr

기사 URL이 복사되었습니다.

댓글0