15년전 SK텔레콤 이후 두번째

두달 만에 100만원 올라

시가총액 5위 안착 시간문제

액면분할과 실적 기대 높아져

증권사들 목표주가 잇달아 상향

내달 7일까지 거래 중단

액면분할 후 상승세 제한 전망도

아모레퍼시픽의 질주가 거침없다. 15년 만에 장중 400만원 돌파 첫 달성, 열흘 만에 시가총액 10위에서 5위권 등극 등 하루 걸러 증시 신기록을 작성하고 있다. 삼성전자의 별칭처럼 불리던 ‘황제종목’이란 타이틀까지 거머쥐었다. 시장은 아모레퍼시픽의 무서운 돌풍이 언제까지 지속될지 촉각을 곤두세우고 있다.

신기록 제조기

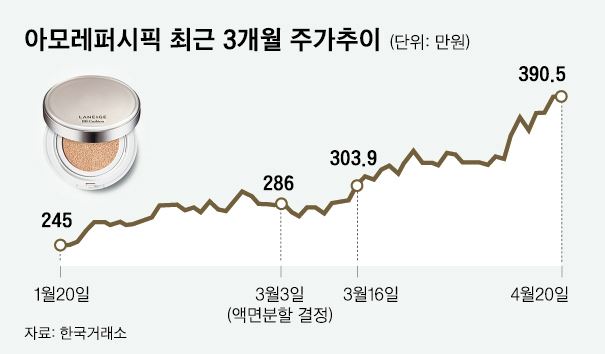

20일 유가증권시장에서 아모레퍼시픽은 장중 403만원까지 치솟았다. 2월 24일 장중 300만원을 뛰어넘은 지 불과 두 달 만에 주가가 100만원이나 오른 것이다. 차익 매물이 나오면서 이날 종가는 전날보다 5,000원(0.13%) 떨어진 390만5,000원으로 마감했지만, 400만원대에 진입한 역사상 두 번째 종목이 됐다. 현재 국내 증시 장중 최고 주가 기록은 SK텔레콤(액면분할 전)이 15년 전(2000년 2월 11일) 달성한 507만원이다.

이날 아모레퍼시픽의 시가총액은 장중 한때 5위까지 올라갔다. 10위에 등극한 지 열흘 만이다. 하락 마감으로 현대모비스(23조4,599억원)보다 6,000억원 가량 뒤쳐졌지만 5위 안착은 시간 문제라는 게 대체적인 전망이다. 아모레퍼시픽은 17일 국내 1위 철강업체인 포스코와 국내 1위 인터넷업체인 네이버를 제친 바 있다. 1년 전 아모레퍼시픽의 시가총액 순위가 30위(7조원대)였던 걸 감안하면 “비교가 무의미한”(대우증권) 놀라운 성장이다.

고공행진 왜?

아모레퍼시픽의 고공행진은 중국 화장품시장의 성장세와 맞닿아 있다. 중국 화장품시장은 아직 초기 단계라 성장 여력이 무궁무진하다는 평. 대우증권에 따르면 중국의 1인당 화장품 소비액은 연간 40달러로 선진국(240~300달러)에 비해 매우 낮은 수준이다. 격차를 줄여나가는 것이 곧 시장 확대로 이어질 거란 얘기다.

특히 다른 국내업체보다 먼저 중국에 진출한 아모레퍼시픽은 단연 강자다. 6분기 연속 어닝 서프라이즈(기대 이상의 실적) 기록이 이를 증명한다. 아모레퍼시픽의 중국 시장 점유율은 2012년 0.9%에서 지난해 1.4%로 빠르게 확대되고 있다.

상품 및 사업 포트폴리오 역시 흠잡을 데 없다는 평가다. 기초와 색조 등 화장품 분야가 유기적으로 연결돼 있고, 최근엔 면세 사업까지 호황을 누리고 있다. 양지혜 KB투자증권 연구원은 “면세점 채널에서 신규 브랜드의 인기와 해외 면세 확장 등에 따라 전년 대비 48.4% 성장할 것”이라고 전망했고, 김영호 삼성증권 연구원은 “중국 현지 사업뿐 아니라 면세점 매출까지 늘어나면서 탄탄한 사업 구조를 갖췄다”고 말했다.

여기에 액면분할 호재까지 겹쳤다. 지난달 3일 액면분할 결정 발표 당일 286만원(종가 기준)이던 주가는 이제 400만원 시대를 앞두고 있다.

질주, 언제까지

증권사들은 목표 주가를 잇따라 상향 조정하고 있다. 노무라 증권이 15일 500만원을 제시한 데 이어, 대우증권은 이날 540만원을 제안했다. 삼성증권 KB투자증권 KTB투자증권 등도 잇따라 목표 주가를 높여 잡았다. 액면분할이 되면 주가는 10분의 1로 떨어지겠지만, 액면분할 전 가격을 기준으로 볼 때 추가 상승 여력이 충분하다는 얘기다.

그러나 지나친 기대와 과도한 투자는 금물이다. 박현진 동부증권 연구원은 “실적 기대감을 충족하지 못할 경우에 대비해야 한다”고 지적했고, 박치영 대우증권 연구원도 “중국은 여전히 색조화장을 사치품으로 분류해 세금을 매기고 있는데 이에 대한 세금이 과해지는 등의 변수가 발생하면 성장가도에 걸림돌로 작용할 수 있다”고 말했다.

액면분할을 위한 매매거래 중단 휴지기(22일~다음달 7일) 뒤 상승세가 한풀 꺾일 수도 있다.

일각에선 액면분할로 인한 주가 상승에 대한 기대가 이미 상당히 반영된 만큼 추가 상승은 제한적일 거라는 관측이 나온다.

고찬유기자 jutdae@hk.co.kr

김진주기자 pearlkim72@hk.co.kr

기사 URL이 복사되었습니다.

댓글0