일본, 대규모 양적 완화로 엔저 효과

수출 증가하고 대기업 실적 개선

실물경기 전반 확대될진 미지수

한국, 확장 통화정책과 구조개혁 등

비슷한 얼개 갖춘 최경환 경제팀

일본처럼 순행 여부 전망은 갈려

닛케이지수 15년 만에 2만선 장중 돌파, 11개월 연속 2~3%대 소비자물가 유지, 성장 쌍두마차인 내수ㆍ수출의 동반 회복세….

아베 신조(安倍晋三) 총리가 이끄는 일본 경제가 오랜 불황의 늪에서 벗어날 조짐을 보이면서 아베노믹스(아베 내각의 경제정책)의 성과를 둘러싼 논의가 본격화하고 있다. 아베노믹스의 성공 여부는 경제 상황이나 정책 등에서 일본과 유사점이 많은 우리나라에도 적잖은 영향을 미칠 것으로 보인다.

● 장밋빛 전망 키우는 아베노믹스

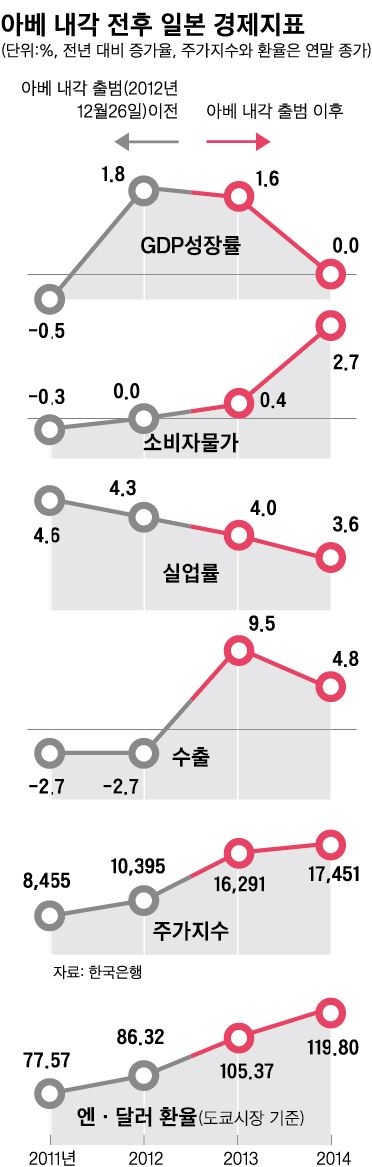

글로벌 금융위기 이후 일본 경제는 ‘잃어버린 20년’으로 불리는 장기불황 중에도 최악이었다. 성장률은 2008, 2009, 2011년 마이너스로 떨어졌고, 소비자물가 또한 2009년부터 3년 내리 뒷걸음질쳤다.

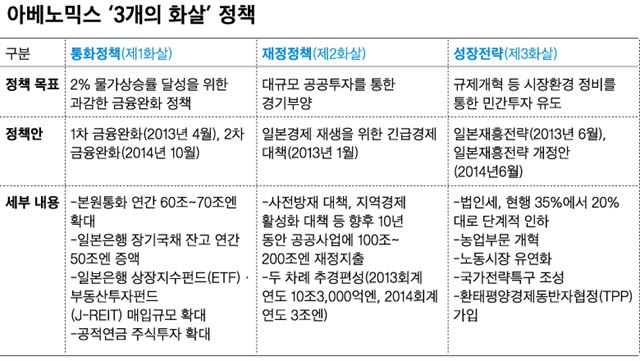

2012년 말 집권한 아베 내각은 ‘연 2% 성장-2% 물가상승’을 기치로 걸고 통화완화, 재정지출, 구조개혁 등 이른바 ‘3개의 화살’로 통칭되는 부양책에 착수했다. 초반 성적표는 좋지 않았다. 막대한 돈 풀기에도 경제 상황은 나아지지 않았다. “아베노믹스는 실패”라는 단언도 쏟아졌다.

하지만 요즘 이런 평가는 자취를 감췄다. 지난해 4월 소비세 인상에도 불구하고 0%의 비교적 준수한 성적을 거둬낸 데 이어 올해는 2% 내외 성장이 기대되고, 소비자물가 상승률은 집권 2년 만인 작년에 이미 목표치를 상회(2.7%)했다.

특히 올 들어 닛케이지수가 기업 실적 호조에 힘입어 장중 2만선을 돌파(4월10일)하며 아베노믹스의 ‘주가’는 더욱 치솟는 분위기다. 1, 2월 수출이 전년동기 대비 4.1% 늘고 같은 기간 광공업생산 역시 지난 연말보다 2.4% 증가하는 등 수출 및 내수 회복세도 완연하다는 평가다. 일본 대기업들도 임금 인상을 단행하며 정부 정책에 화답하고 있다.

● “아직은 절반의 성공일 뿐”

일본 경제의 괄목할만한 성과에도 불구, 아베노믹스의 성공을 속단하기엔 이르다는 것이 전문가들의 대체적 평가다. 중앙은행의 막대한 유동성 공급과 그에 따른 엔저(低) 효과로 ‘수출 증가→대기업 실적 개선→주가 상승’의 선순환 구조가 형성되긴 했지만, 이러한 온기가 내수 등 실물경기 전반으로 순조롭게 퍼질 것이라 장담하긴 어렵다는 것이다. 이지평 LG경제연구원 수석연구위원은 “임금상승률이 물가상승률에 못 미쳐 실질임금의 마이너스 상승이 지속되는 등 소비 회복은 여전히 미진한 상황”이라고 진단했다. 저임금 비정규직 위주의 고용 증가, 중소기업의 임금인상 및 투자여력 부족도 내수 회복의 걸림돌로 꼽힌다.

비교적 과녁에 적중한 제1화살(통화 완화)과 달리, 제2화살(재정정책)은 과중한 국가부채, 제3화살(구조개혁)은 기득권 세력의 저항 등으로 난항을 겪고 있는 점도 아베노믹스의 숙제다. 조경엽 한국경제연구원 선임연구위원은 “일본은 지난 20년 간 경기활성화를 위해 막대한 규모의 재정을 공공사업에 투자해온 터라 재정 투입의 비효율성이 커진 상황”이라며 “공공사업이 경기부양 효과 없이 재정적자만 가중시킬 경우 장기적으로 경기를 더욱 위축시킬 것”이라고 분석했다.

● 아베노믹스는 벤치마킹 대상?

최경환 경제팀의 경제정책은 확장적 재정ㆍ통화정책과 중장기 구조개혁 병행이라는 얼개를 갖췄다는 점에서 아베노믹스와 유사하다는 평가가 나온다. 일각에선 아베노믹스가 파격적 규모의 양적완화를 경기 부양의 신호탄으로 삼은 점을 우리도 참고할 필요가 있다고 지적한다. 이지평 수석연구위원은 “일본은행의 과감하고 선제적인 금융완화가 경기 주체들의 심리에 영향을 끼쳐 디플레이션을 억제하고 엔저 흐름을 강화한 측면이 크다”며 “우리 통화당국 역시 선제적이고 대폭적인 기준금리 인하를 고려해볼 만하다”고 말했다.

그러나 “준기축통화국으로서 돈을 많이 찍어도 화폐가치 안전성이 유지되는 일본과 한국은 상황이 다르다”(김학균 KDB대우증권 투자전략팀장) “일본은행의 양적완화가 수출경쟁력 강화나 가계 임금소득 증가로 이어졌다고 보기 힘들다”(윤영교 IBK투자증권 연구원)는 반론이 더 우세해 보인다.

우리는 일본과 달리 재정건전성이 양호한 만큼 재정지출을 중심으로 경기활성화에 나서야 한다는 주장도 있다. 이부형 현대경제연구원 수석연구위원은 “일본의 경우 디플레를 겪고 있었던 데다 재정 여력도 부족해 통화완화 카드를 우선적으로 꺼내든 측면이 있다”며 “우리는 보다 정책적 효과가 확실한 재정지출을 성장의 마중물로 삼을 필요가 있다”고 했다.

이훈성기자 hs0213@hk.co.kr

기사 URL이 복사되었습니다.

댓글0