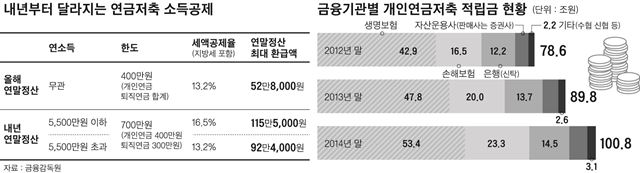

연봉 5500만원 이하 개인·퇴직연금

세액공제 한도와 공제율 동시 인상

최대 115만원으로 늘어나

5년 이내 해지 땐 오히려 세금폭탄

금융사별 수수료·수익률도 고려를

올해 연말정산에서 불 붙었던 ‘세금폭탄’ 논란은 30대 직장인 이정현씨에겐 남의 얘기였다. 지난해 연말정산에서 20만원 가량을 추징당한 그는 올해는 되레 30만원을 환급 받았다. 지난해 한 은행의 연금저축신탁 상품에 400만원을 넣어 세액공제로 52만8,000원을 돌려받은 덕이었다. 그런데 이게 끝이 아니었다. 이씨는 이르면 내달 중 추가로 13만2,000원을 받게 된다. 정부가 연말정산 보완대책으로 연소득 5,500만원 이하 근로소득자의 경우 연금저축의 세액공제율을 13.2%(지방세 포함)에서 16.5%로 올려 이를 소급 적용키로 했기 때문이다.

요즘 연금저축의 인기가 하늘을 찌른다. 그렇잖아도 1% 저금리 시대에 절세상품으로 각광을 받아온 데다 정부가 ‘세금폭탄‘ 논란을 잠재우기 위해 공제폭을 늘리기로 했기 때문. 더구나 이달부터 연금저축계좌 이동 간소화 정책까지 시행될 예정이다. 전문가들은 투자 매력이 커진 만큼 실제로 받을 수 있는 혜택을 꼼꼼히 따져보고 보험과 은행, 증권사 중 어느 곳에 계좌를 개설하는 것이 유리한지도 비교해야 한다고 조언한다.

연금저축은 나이에 상관없이 누구나 가입 가능한 대표적인 연금상품으로 회사가 돈을 적립하는 퇴직연금과 개인이 홀로 가입하는 개인연금으로 나뉜다. 가입하는 기관별로 연금저축신탁(은행)과 연금저축보험(보험), 연금저축펀드(증권) 등으로 구분된다.

연금저축의 최대 장점은 일종의 ‘절세 통장’ 역할을 한다는 것이다. 올해부터 세액공제 한도가 400만원에서 700만원으로 확대되고, 공제율은 13.2%에서 16.5%로 올랐다. 지난해 연금저축에 가입할 경우 연말정산에서 최대 52만8,000원을 돌려받을 수 있었다면 올해는 최대 115만5,000원까지 가능하다는 계산이 나온다.

과세가 이연된다는 장점도 있다. 일반적으로 해외펀드 투자수익의 경우 15.4%를 과세하지만, 연금계좌에서는 운용 중 세금이 붙지 않는 대신 수령 시 3.3~5.5%가 과세된다.

또 55세만 넘으면 연금으로 수령이 가능하기 때문에 퇴직 후 국민연금 수급개시 때까지 수입공백 기간 동안 생활자금을 충당할 수 있다. 만 55세를 넘는 근로자가 퇴직하면서 받은 퇴직금을 연금저축에 납입하게 되면 가입 후 즉시 연금으로 수령할 수도 있다.

연금저축계좌 이전이 쉬워진다는 점도 참고할 만하다. 금융당국이 이달 중에 시행할 예정인 이 제도는 연금저축계좌 이전 시 기존에 계좌를 개설했던 회사를 방문할 필요 없이 계좌를 옮기려는 회사만 찾아 계좌를 열고 이전 신청을 할 수 있도록 하는 것이다. 절차가 번거로워 계좌 갈아타기를 주저했던 투자자 입장에선 상당히 편리해지는 셈이다.

하지만 절세 효과만 노리고 성급하게 가입했다 후회하는 경우가 생길 수도 있다. 5년 이내에 중도 해지하거나 55세 이후 일시금으로 연금을 받으려 할 경우 연금소득세(3.3~5.5%)가 아닌 16.5%의 기타소득세가 부과돼 오히려 ‘세금 폭탄’을 맞을 수 있다는 점을 주의해야 한다.

금융사별 연금저축 상품의 수수료와 수익률 등 특성을 고려하는 것도 중요하다. 연금저축보험은 매월 납입 보험료에 비례해 수수료를 부과하는 반면 연금저축신탁과 연금저축펀드는 적립액에 비례해 수수료를 매기는 체계다. 연금저축보험은 보험상품의 특성상 가입 초기 사업비(설계사 수당)가 많이 나간다. 일반적으로 가입 후 평균 7년이 지나야 연금저축신탁이나 연금저축펀드보다 수수료가 저렴해지는 것으로 조사되고 있다.

수익률의 경우 연금저축보험은 안정적 수익에 초점을 맞춰 원금보장을 핵심 운용전략으로 삼은 만큼, 기대 성과가 연금저축신탁이나 연금저축펀드보다 낮다. 연금저축펀드는 연금저축보험이나 연금저축신탁보다 기대 수익률이 높은 데다 주식형부터 채권형까지 다양하게 상품 포트폴리오를 짤 수 있다는 점에서 유리하지만 원금 손실 가능성이 있어 유의해야 한다. 김영만 미래에셋증권 수석웰스매니저는 “투자자들은 자신의 은퇴 시점이나 투자 성향에 따라 상품을 선택하는 것이 바람직하다”고 말했다.

유환구기자 redsun@hk.co.kr

기사 URL이 복사되었습니다.

댓글0