안심전환 대출 폭발적 인기

은행들 20조원 추가판매 개시

기존 대출상품 판매는 급감하고, 대출금리 인하 요구도 거세져

신규 대출자 '제2 안심' 기대심리로 변동금리 선택 경향 강해져

고정금리로 전환 유도 기조에 역행

주택담보대출을 받으러 은행 창구를 찾은 A씨는 고민에 빠졌다. 금리가 떨어질 만큼 떨어졌기 때문에 장기로 대출을 받으려면 고정금리 대출이 낫지 않겠느냐는 게 은행 직원의 권유. “혹시 앞으로 금리가 더 내린다고 해도 일시적일 뿐, 길게 본다면 지금이 역사적 저점에 근접해 있다”는 설명이었다. A씨가 적용 받을 수 있는 금리는 연 3%대 중반. 절대적인 금리만 보자면 꽤 매력적인 수준이었지만, 선택을 주저하게 만드는 건 그보다 1%포인트 가량 금리가 낮은 안심전환대출이었다. 3억원을 대출받을 경우 연간 이자부담이 300만원 가량 차이가 난다. A씨는 “상대적인 박탈감이 너무 커서 망설여질 수밖에 없다”며 “지금 변동금리를 선택하면 나중에 정부가 또 구제를 해줄 수 있는 것 아니냐”고 말했다.

2%대 저금리로 갈아탈 수 있는 ‘안심전환대출’의 폭발적인 인기가 대출시장을 교란시키고 있다. 기존의 대출상품 판매가 급감하고 금리 인하 압박이 심해지는 건 물론, 정부정책을 통한 구제 기대심리가 작동하면서 외려 고정금리 상품의 기피 현상까지 번지고 있다. 정부의 무원칙한 인위적 개입이 시장을 뒤흔들고 있다는 지적이다.

30일 금융권에 따르면 16개 시중은행 및 지방은행들은 이날부터 2차 한도인 20조원의 판매를 개시했다. 선착순이 아닌 저가 주택 우선 판매 방식을 도입했음에도 일부 지점은 문 열기 전부터 고객들이 줄을 서는 등 인기가 여전했다.

이 같은 흥행몰이가 계속될수록 금융권의 우려는 더 커지고 있다. 무엇보다 일반 대출시장에서 혼선이 발생하고 있다. 시중은행들은 안심전환대출의 판매가 시작된 지난 주부터 대출 갈아타기를 하는 차환대출이나 신규 대출상품 접수가 크게 줄어든 것으로 파악하고 있다. 한 시중은행의 관계자는 “통상 한 주에 10건 이상 신규 신청을 받았던 지점인데 지난 주에 단 한 건도 대출상품을 팔지 못한 곳도 있다”고 전했다.

2%대 저금리 대출로 금리 눈높이가 낮아지면서 대출자들의 대출금리 인하에 대한 요구도 거세지고 있다. 김재우 삼성증권 연구원은 “은행들이 대출상품을 운용하는 데 있어 자체적인 영업력이 침해된 사례”라고 지적했다.

도덕적 해이에 대한 징후도 감지된다. 정부가 변동금리에 대해서만 혜택을 주자 A씨처럼 신규 대출자들이 ‘제 2의 안심전환대출’을 기대하고 고정금리 대신 변동금리를 선택하는 경향이 강해진 것이다. 금융당국이 은행 주택담보대출의 구조적 취약성을 개선하기 위해 고정금리 비중 확대를 유도해왔다는 점에서 이번 대책으로 가계부채의 건정성이 되레 악화될 수도 있다는 얘기다.

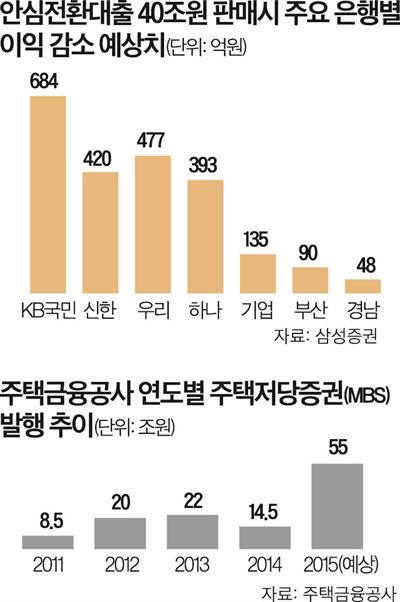

은행들의 희생을 전제로 한 정책이란 점도 논란거리다. 이트레이드증권에 따르면 40조원의 안심전환대출이 모두 판매될 경우 은행권은 2,840억원 가량 이익이 줄어든다. 올해 순이익 예상치가 약 4% 정도가 감소하는 셈이다. 게다가 은행들은 안심대출로 전환한 규모만큼 주택금융공사가 발행한 주택저당증권(MBS)을 의무적으로 매입해야 한다. 문홍철 동부증권 연구원은 “가계부채대책이라는 명분하에 대출자가 감당해야 할 금리 리스크를 정부가 해결해주려 하고 있다”며 “이런 일이 반복되면 금융소비자에게 잘못된 신호를 줄 수 있는 결과적으로 정부의 정책효과도 반감될 것”이라고 말했다.

유환구기자 redsun@hk.co.kr

기사 URL이 복사되었습니다.

댓글0