정치권은 정부 압박하고 정부는 은행 압박 나섰지만

은행들은 눈치만 보며 우선 수신금리 인하에 적극적

저축은행 대출금리도 그대로… 정부도 정책금리 인하엔 소극적

한국은행이 사상 처음으로 기준금리를 1%대로 인하함에 따라 정부가 연일 은행권을 향한 압박의 강도를 높이고 있다. 금융당국에 이어 여당까지 나서 금리인하 효과를 극대화하기 위해 대출금리 등을 서둘러 인하하라고 요구하고 있다. 예금금리는 서둘러 내리면서 대출금리 인하는 미적대는 은행들의 고질적인 행태가 이번에도 되풀이될 조짐을 보이는 탓이다.

17일 이군현 새누리당 사무총장은 원내대책회의에서 “대출 중도상환 시 발생하는 수수료가 아직도 12년 전 기준금리 4.25% 시대 그대로 적용되고 있다”며 “서민들이 저금리의 혜택을 온전히 누릴 수 있도록 현재 금리 수준에 맞는 중도상환수수료율 인하가 시급하다”고 밝혔다. 기존의 대출자가 더 낮은 대출금리로 갈아탈 수 있도록 은행들이 중도상환수수료율을 적극적으로 낮춰야 한다고 압박한 것이다.

진웅섭 금융감독원장은 전날 임원회의에서 “금리인하 조치가 경제활성화 효과로 바로 이어지기 위해서는 금융회사들도 적극 동참할 필요가 있다”며 “금융회사들이 기준금리 인하를 대출금리 등에 적극적으로 반영해 달라”고 주문한 바 있다.

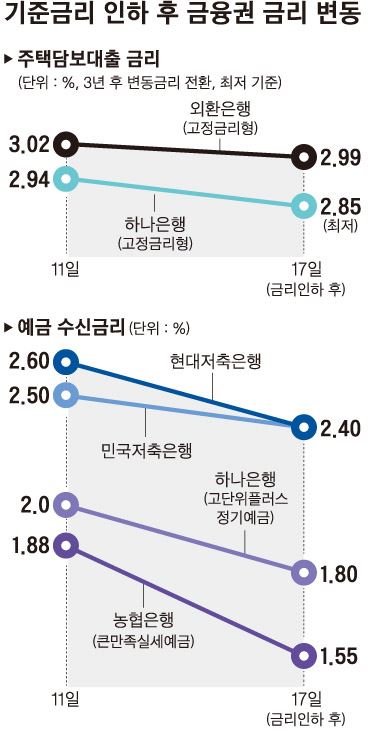

은행들은 당국의 눈치를 보면서도 수신금리 인하에만 적극적인 행보를 보이고 있다. 하나은행은 이날 기준금리 인하 이후 처음으로 예ㆍ적금 상품 금리를 0.1~0.3%포인트 인하했다. 연 2% 이자를 지급했던 일반정기예금(3년 이상) 금리는 연 1.7%로 떨어졌다. 적금상품 중 가장 높은 금리를 주던 신꿈나무적금(3년 만기 자유적립식) 역시 연 3.2%에서 3%로 금리를 낮추고 신규 가입도 중단했다. 농협은행도 이날 간판 정기예금상품인 ‘큰만족실세예금’의 금리를 연 1.88% 에서 1.55%로 낮췄다. 다른 은행들도 예ㆍ적금 금리 인하 시기를 조율 중이다.

반면 대출금리의 경우 인하폭이 미미하거나 속도가 매우 더디다. 외환은행의 고정금리형(3년 후 변동금리 전환) 주택담보대출 금리는 3.02%에서 2.99%로 0.03% 내렸고, 하나은행 역시 같은 상품의 금리가 2.94%에서 2.85%로 0.09% 인하되는데 그쳤다. 변동금리형 주택담보대출 상품의 경우 한 달에 한번 고시되는 코픽스(COFIX)를 기준금리로 적용하기 때문에 적어도 한달 후부터 기준금리 인하가 반영될 예정이다.

저축은행들도 상황이 비슷하다. 금리를 내린 하루 만에 서울지역 저축은행들 중 민국(2.5→2.4%), 현대(2.6→2.4%) 등 두 곳이 예금금리를 낮췄지만, 대출금리를 인하한 저축은행은 한 곳도 없다. 저축은행중앙회 한 관계자는 “저축은행들은 금리 인하 이전 금리로 자금을 조달하고 대출해줬기 때문에 상당 기간이 지나야 대출금리 인하가 가능할 것”이라고 전망했다.

문제는 은행 만이 아니다. 정부 역시 정책금리 인하에 미적대기는 마찬가지다. 이날 새누리당 원내대책회의에서 유승민 원내대표는 “산업은행 등의 각종 정책금융이나 각 부처 재정융자 사업들도 금리 수준이 적절한지 정부가 검토해야 한다”고 정부를 향해 공세를 폈다. 국회 서민주거복지특별위원회 전체회의에서 새누리당 김성태 의원도 정부의 주택기금 대출 금리 인하를 주문했다. 이 자리에서 유일호 국토교통부 장관은 “디딤돌대출과 버팀목 전세대출 등 주택대출 금리의 전반적인 인하를 검토하겠다”고 답했다.

유환구기자 redsun@hk.co.kr

기사 URL이 복사되었습니다.

댓글0