금리 2.6% 확정… 5억 이하에 연체 없어야 전환 대상

정부가 24일 출시하는 안심전환대출, 즉 변동금리를 고정금리로 바꿔주는 대출의 금리가 연 2.6%대로 확정됐다. 평균 2%대 후반~3%대 초반인 시중은행의 기존 주택담보대출 변동금리보다도 훨씬 낮기 때문에 기존 대출자들의 관심이 집중될 것으로 보인다.

주택금융공사는 17일 안심전환대출의 기본 금리를 조정형 연 2.53%, 기본형 연 2.55%로 결정했다고 밝혔다. 여기에 시중은행의 가산금리(0.1%포인트 이하)를 더하면 안심전환대출의 최종 대출 금리는 연 2.6%대가 될 것으로 보인다. 당초 2%대 후반(연 2.8~2.9%)으로 책정될 전망이었지만 최근 한국은행의 기준금리 전격 인하(2.00→1.75%)로 더 낮아졌다. 24일부터 16개 은행에서 20조원 한도 내에서 판매된다.

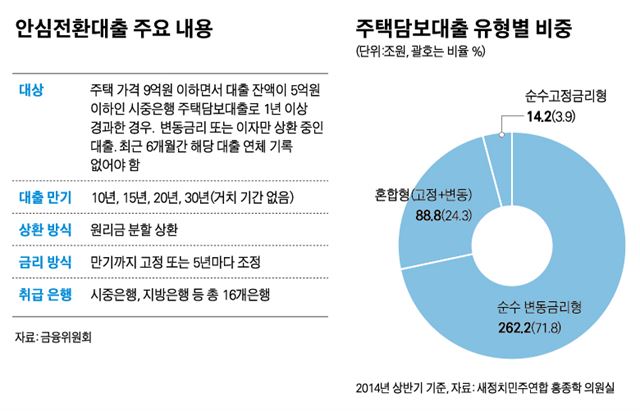

안심전환대출 대상은 1년 이상 기존 변동금리 대출을 유지하고 있는 대출자로 주택 가격 9억원 이하면서 주택담보대출 잔액이 5억원 이하여야 한다. 또 6개월간 연체 기록이 없어야 한다. 고정금리라 해도 원금을 만기에 일시상환하는 대출도 전환 대상이다. 일단 전환하면 기본형은 만기(10, 15, 20, 30년 원리금 분할 상환)까지 금리가 현재 수준(연 2.6%대)으로 고정되고, 조정형은 5년마다 조정할 수 있다.

예컨대 만기 일시상환형 변동금리로 3억원을 빌린 경우 현재 적용 금리는 2.8~3.0% 수준. 매달 이자만 70만~75만원을 갚으면 됐지만, 안심전환대출에 가입하는 경우 월 이자액이 65만원 수준으로 줄어든다. 앞으로 금리가 오르더라도 조정형은 5년간, 기본형은 만기까지 동일한 이자만 부담하면 된다.

하지만 매달 원금을 함께 상환할 수 있는지가 관건이다. 같은 조건에서 만기 20년짜리 대출의 경우 이자가 소폭 줄긴 하지만 매월 갚아야 하는 원리금은 160만4,000원으로 치솟는다. 대출 원금 잔액이 많다면 감당하기 쉽지 않은 구조다.

향후 금리 추이와 판매 한도(20조원)도 잘 따져봐야 한다. 만약 기준금리가 추가로 0.25%포인트 떨어진다면 안심전환대출 금리는 2%대 초반까지 낮아질 수 있다. 다음 금리는 4월 말에 결정된다. 하지만 결정을 미루다 조기 소진되면 갈아탈 기회마저 놓칠 수 있기 때문에 대출자들의 눈치 경쟁이 치열할 것으로 보인다. 더불어 정부 권유로 안심전환대출 출시 전 고정금리로 갈아탄 대출자들의 불만도 커지고 있다.

고찬유기자 jutdae@hk.co.kr

기사 URL이 복사되었습니다.

댓글0