정부, 착공 시기 앞당겨 주고 업무용 토지 범위도 대폭 완화

부지 매입·개발비 15조원 중 70~80% 이상 투자로 인정될 듯

정부가 기업소득 환류세제(사내유보금 과세)상 투자로 인정되는 업무용 건물의 범위를 공장과 판매장ㆍ영업장은 물론 본사, 연수원 등으로 폭넓게 잡기로 했다. 이에 따라 현대차그룹의 한전부지 매입 및 복합시설 신축 비용 대부분은 투자로 인정될 전망이다.

16일 기획재정부는 이런 내용을 담은 법인세법 등 18개 시행규칙을 발표하고 입법예고 등 절차를 거쳐 다음달 6일 시행할 예정이라고 밝혔다.

기재부는 우선 기업소득 환류세제상 투자로 인정되는 업무용 건물 범위는 ‘공장과 판매장ㆍ영업장, 물류창고, 본사, 연수원 등 기업이 직접 업무용으로 사용하는 건물’로 정했다. 한 건물에 업무용, 비업무용이 섞인 복합시설의 신축비용의 경우 건물 전체 연면적 중 업무용으로 인정되는 면적의 비율만큼 투자로 인정받을 수 있다. 이 비율이 90%를 넘으면 건물 전체가 업무용으로 인정된다.

또 토지 취득 후 해당 사업연도 말까지 착공하거나 제출된 투자계획서 등에 따라 다음 사업연도 말까지 착공하면 부속토지(건물 바닥면적의 3배 이내) 매입 비용도 투자로 인정한다. 용도변경이나 각종 영향평가 등 행정 절차 지연에 따른 착공 연기 같은 불가피한 사유가 있으면 관할 세무서장 승인을 받아 취득 후 2년까지 착공을 미뤄주기로 했다.

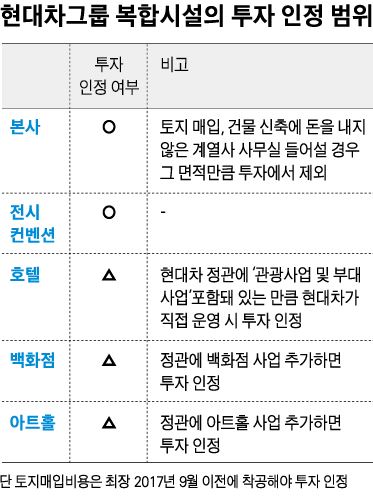

업무용 건물의 범위가 폭넓게 정해지면서 현대차그룹의 한전부지 매입(10조5,500억원) 및 추가 개발비용(최대 5조원) 등 총 15조원의 투자비용 가운데 70~80% 이상 투자로 인정될 것으로 보인다. 현대차그룹이 구상중인 복합시설(글로벌비지니스센터) 중 본사 사옥 및 전시 컨벤션은 모두 업무용으로 인정된다. 다만 토지나 건물에 지분이 없는 계열사가 입주할 경우 전체 연면적 중 해당 계열사가 사용하는 면적에 해당하는 비율만큼 투자 인정 범위에서 빠진다.

현대자동차 정관에 명시된 31개 사업목적에 ‘관광사업 및 부대사업’이 포함돼 있어 호텔도 경우에 따라 업무용으로 인정 받을 수 있다. 다만 관광 및 부대사업이 곧바로 호텔업을 의미하는 것이냐에 대해서는 이론의 여지가 있다. 기재부 관계자는 “담당 부처(문화체육관광부)가 현대차의 호텔 사업을 승인하고, 현대차가 호텔을 직접 운영할 경우에만 투자로 인정될 것”이라고 했다. 복합시설에 들어설 백화점이나 아트홀은 정관 변경이 이뤄지지 않는 이상 투자로 인정받지 못한다. 이와 함께 토지 매입대금 가운데 올해 지급해야 하는 9조4,950억원도 비슷한 비율로 투자로 인정될 전망이다.

이를 두고 일각에선 현대차를 위한 특혜가 아니냐고 지적이 제기된다. 앞서 정부가 지난달 한전부지 착공 시기를 2016년까지 앞당겨줌으로써 법 적용을 받게 해준데다, 이번에 업무용 토지를 폭넓게 인정함으로써 결과적으로 현대차가 집중적으로 수혜를 보게 됐다는 것이다. 이에 대해 현대차 측은 “한전부지 인수비용을 투자로 인정받지 못하더라도 다른 투자액과 임금 인상분, 배당액 만으로도 환류세 세금을 내지 않아도 된다”고 반박했다.

한편 기재부는 이날 시행규칙 발표에서 기업소득 환류세제상 자사주 취득액 인정요건으로 거래소에서 시세가 있는 주식을 취득하거나, 주주의 주식 수에 따라 균등한 조건으로 자사주를 취득해 1개월 내에 소각할 경우로 한정했다. 또 배당소득 증대세제 적용시 시장평균 배당성향ㆍ배당수익률 산정방법은 코스피ㆍ코스닥ㆍ코넥스시장으로 구분해 상장기업의 3개 연도 배당성향과 배당수익률의 산술 평균으로 산정하게 했다.

세종=이성택기자 highnoon@hk.co.kr

◆기업소득 환류세제 = 일정 규모 이상 기업이 당기 소득의 80%를 투자나 임금인상, 배당 등에 쓰지 않으면 그 차액을 10% 세율로 과세하는 제도로 올해부터 3년간 한시 시행된다.

기사 URL이 복사되었습니다.

댓글0