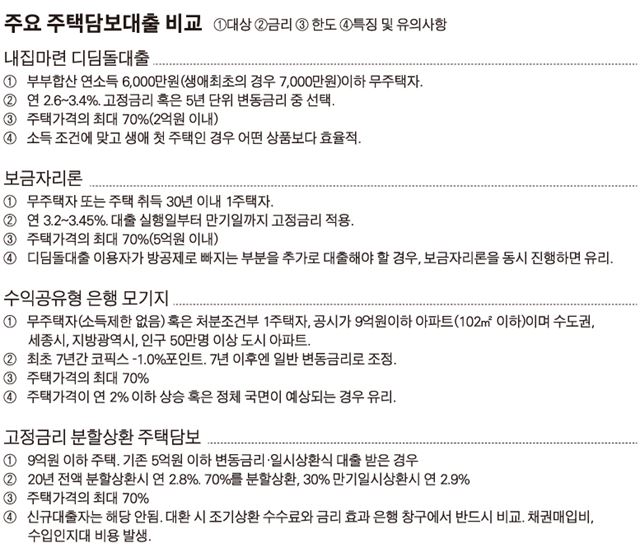

생애 첫 주택 구입 땐 자격 되면 디딤돌대출이 최선

1%대 수익공유형 모기지는

부동산 경기 전망 좋을 때 유리

2%대 고정금리로 갈아타기는

기존 대출 조기상환 수수료 고려를

지금까지 주택담보대출은 단조로웠다. 고정금리냐 변동금리냐, 분할상환이냐 만기일시상환이냐 정도의 선택지만 주어졌을 뿐이다.

하지만 요즘은 상황이 달라졌다. 기존 금융권 주택담보대출 상품과 주택금융공사의 보금자리론에 더해 작년 초 여러 종류의 정책 모기지를 일원화한 국민주택기금의 ‘내집마련 디딤돌대출’이 출시됐고, 3월에는 은행과 집주인이 집값 상승분을 나눠 갖는 1%대 ‘수익공유형 모기지론’이 선을 보인다. 또 기존 변동금리대출을 연 2%대 고정금리 상품으로 전환할 수 있는 길도 열렸다. 새로 대출을 받아 집을 사려는 이들이나, 기존 대출을 보유하고 있는 이들로선 어떤 선택을 해야할 지 ‘행복한 고민’을 하게 된다. 전문가들이 말하는 주택담보대출 선택 노하우들을 정리해 봤다.

자격을 갖췄다면 디딤돌대출부터

대출자에게 가장 유리한 상품을 꼽으라면 전문가들은 디딤돌대출을 든다. 20년 상환 고정금리로 할 경우 최저 연 2.6% 금리에 최초 주택 구입자일 경우 0.2%포인트 금리 혜택을 추가로 받는다. 단 부부 합산 연소득이 6,000만원 이하(생애 최초는 7,000만원 이하)여야 하고, 대출금액이 최대 2억원에 불과하다는 점은 감안해야 한다. 정하원 주택금융공사 정책모기지 부장은 “생애 첫 주택이면서 연 소득 기준에 부합한다면 디딤돌대출 외의 다른 상품을 굳이 찾을 필요가 없다”고 조언한다. 그는 특히 “현재 금리가 충분히 낮은 시점으로 자금을 5년 이상 길게 사용할 계획인 젊은 부부라면 수년 후 시장 상황을 따져야 하는 변동금리 상품이나 수익공유형 모기지 보다 고정금리인 정부 지원 상품들을 선택해야 한다”고 말했다.

디딤돌대출을 신청하면 방공제(담보 하자발생을 대비해 미리 공제하는 보증금액)로 발생하는 부족분을 주택금융공사의 보금자리론으로 추가 대출 받을 수 있어 편리하다. 수도권 아파트의 경우 방공제는 2,700만원(서울 3,200만원)이 발생하는데 고객이 직접 인터넷으로 신청하는 ‘u보금자리론’으로 이를 충분히 메울 수 있다.

시장전망 낙관적이라면 수익공유형 모기지

연 1%대 초반의 저금리로 소득제한 없이 주택가격의 70%까지 은행에서 빌릴 수 있는 수익공유형 은행 모기지 상품은 3월 우리은행을 통해 첫 출시를 앞두고 있다. 코픽스금리에서 1%포인트의 금리를 제하는 금리공식을 적용할 경우 현재 1.16%에 불과한 만큼 당연히 저금리를 갈망하는 대출자들로선 눈길이 쏠릴 수밖에 없다. 금리조건만 놓고 본다면 디딤돌대출보다 월등히 좋지만 은행과 수익을 정산해야 하는 7년 뒤가 문제다. 시중 일반 변동금리대출로 전환이 될 경우 급작스럽게 금리가 폭등하는 것을 감당할 수 있느냐가 관건. 여기에 더해 만약 집값이 상승했을 경우 상승분을 은행과 절반씩 정산하는 과정에서 대출금액이 늘어나는 점도 부담이 될 수 있다. 김민지 부동산114 연구원은 ““수익공유형은 정산을 하는 7년 뒤 시장 상황을 간파하는 눈이 필요한 만큼 섣불리 권하기 어렵다”고 말한다.

그렇다고 해도 구입하려는 주택에 대한 향후 전망이 긍정적이라면 관심을 가져볼 만하다. 이 경우 초저금리로 대출을 이용한 뒤 정산이 이뤄지는 7년 뒤 집을 팔아 수익을 챙길 수도 있다.

고정금리 갈아탈 때는 조기상환수수료 등 고려를

현재 변동금리 대출 이용자라면 금융위원회가 시중은행들과 논의를 시작한 연 2%대 고정금리ㆍ분할상환 대출 전환 상품에 기대를 가져볼만하다. 대상은 1순위 근저당 설정이 가능한 9억원 이하 주택을 소유하고 기존에 5억원 이하 변동금리, 일시상환식 주택담보대출을 받은 대출자로 좁혀질 전망. 은행권은 이에 발맞춰 신규 대출자들을 위한 일반 상품의 금리도 끌어내리는 등 적극적인 담보대출 판촉에도 나설 채비다. 지난 12월 기준 분할상환 주택담보대출 금리는 우리(3.51%), 농협(3.4%), 기업(3.17%)의 수준. KB국민은행 관계자는 “고정금리 상품으로 갈아타기에 앞서 만일 대출을 최근에 받았다면 그만큼 조기상환수수료가 많이 붙을 수 있으니 반드시 은행 창구에서 금리효과와 수수료 부담을 비교해야 한다”며 “일반 상품들도 정부의 매매활성화 정책에 맞춰 은행들이 금리를 내릴 여지가 충분하다”고 말했다.

양홍주기자 yanghong@hk.co.kr

기사 URL이 복사되었습니다.

댓글0