내달부터 대출 종류별 차등 적용

주택담보 대출은 0.3~0.6%p↓, 신용 대출은 0.7~1.0%p 인하

신한·하나銀도 상반기 중 인하 검토 미적거리던 은행권 전반 확대 주목

IBK기업은행이 고객이 대출을 만기 전에 갚으면 은행에 내는 벌칙성 수수료인 중도상환수수료율을 다음달부터 최대 1.0%포인트 내린다. 획일적으로 부과되는 중도상환수수료율 산정 기준도 고정, 변동금리, 개인, 기업 대출 등 유형별로 차등화하기로 했다. 국책은행인 기업은행이 가장 먼저 총대를 메고 나섬에 따라 금융당국과 여론의 압박에도 1년 넘게 꿈쩍 않던 은행권 전반의 중도상환수수료율 인하 움직임이 본격화할 것으로 보인다.

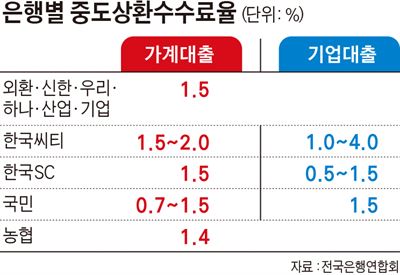

기업은행은 2월 5일부터 가계와 기업대출 중도상환수수료를 대출 종류에 따라 최대 1.0%포인트 인하한다고 13일 밝혔다. 개인의 주택담보대출은 고정금리와 변동금리로 구분해 0.3~0.6%포인트, 담보대출과 달리 근저당권 설정비용, 감정평가 수수료 등 추가 비용이 들지 않는 신용대출을 비롯한 기타 대출은 0.7~1.0%포인트까지 내린다. 기업대출은 0.1~0.2%포인트 정도로 소폭 인하한다. 기업은행 관계자는 “지난 5년 간의 통계 분석 결과 실질손해(대출채권 발생비용) 비율이 1.2%로 집계돼 가계대출의 경우 인하 여지가 있는 것으로 판단됐다”며 “단 기업대출의 실질손해비율은 현행 중도상환수수료율(1.5%)보다 높게 산출됐지만 중소기업과 상생한다는 취지에서 고정금리대출은 0.1%포인트를, 변동금리대출은 0.2%포인트를 각각 인하했다”고 말했다. 기업은행은 또 중도상환수수료가 약속한 기간 전에 돈을 갚는 것이 계약 파기여서 은행에 손해배상하는 성격임을 고객이 인지하도록 수수료 명칭을 ‘중도상환해약금’으로 바꾸기로 했다.

수수료율이 가장 큰 폭으로 인하되는 가계 신용대출의 경우 최저 수수료는 0.5%. 상환금액에 약정 수수료율과 잔여일수를 반영하는 중도상환수수료 산출 방식에 따라 신용대출을 1억원을 받은 사람이 첫날 전액 상환한다고 가정할 경우 지금은 150만원의 중도상환수수료를 물어야 하지만 다음달부터는 50만원 정도만 내면 된다.

기업은행이 중도상환수수료율을 인하하겠다고 나선 것은 금융당국의 강한 압박의 결과로 보인다. 2013년말부터 수수료 합리화 방안을 강구해 온 금융당국은 최근 은행권이 소극적 태도를 보이자 각 은행에 중도상환수수료 합리화 진행 상황에 대해 보고해 달라고 요청했다. 구체적인 개선 내용을 포함해 보고한 기업은행과 달리 신한은행, 하나은행 등 주요 시중은행들은 중도상환수수료를 상반기 중 세분화해 인하하겠다는 뜻을 전달했을 뿐 세부 방안은 아직 마련하지 못한 것으로 전해진다. 하지만 기업은행이 인하에 나서면서 다른 은행들도 더 이상 미적거리는 힘들 것이란 전망이다. 한 시중은행 관계자는 “단순 요율 변경이 아닌 수수료 체계 자체를 바꾸는 작업이기 때문에 전산시스템 변경 등에 상당한 시일이 소요돼 인하 계획을 당장 적용하기가 쉽지 않다”며 “하지만 마냥 늦출 경우 비판이 거세질 수 있는 만큼 속도를 낼 수밖에 없다”고 말했다.

김소연기자 jollylife@hk.co.kr

기사 URL이 복사되었습니다.

댓글0