원리금 보장 상품에 편중땐 기대수익 힘들고 위험분산 안 돼

해외 투자비중 늘리고 주식혼합형 등 섞어서 투자

주기적으로 리밸런싱 바람직

우리나라는 2016년부터 본격적인 고령화 시대를 맞이한다. 인구구조가 다이아몬드형에서 고령인구가 많은 역삼각형으로 바뀌고, 총인구 중 65세 이상의 인구 비율이 14% 이상인 사회가 코앞까지 닥쳤다. 행복한 노후를 위해 충분한 자금 마련이 보다 중요해지고 있는 상황. 이런 가운데 스스로 회사 퇴직금을 관리할 수 있는 확정기여형(DC), 개인형 퇴직연금의 중요성은 꾸준히 커지고 있다. 이들 연금상품은 소비자가 조금만 더 관심을 기울이면 수익률과 안정성을 동시에 가져갈 수 있는 훌륭한 노후준비대책으로 꼽힌다.

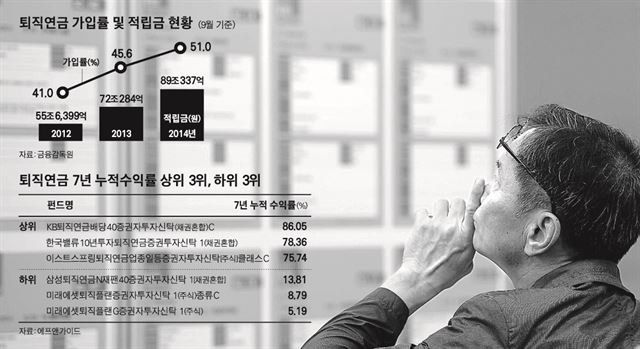

13일 금융감독원에 따르면 지난해 9월 기준 퇴직연금 가입자 수는 528만여명으로, 전체 상용근로자 수(1,037만여명)의 51%에 달했다. 직장인 절반 이상이 퇴직연금에 가입했다는 뜻이다. 같은 기간 적립금도 89조337억원으로 전년 9월 대비 19%(17조53억원)나 증가했다.

하지만 이 중 92.4%가 국내 원리금 보장형 상품에 투자되고 있을 정도로 국내 퇴직연금 투자 포트폴리오는 한쪽으로 지나치게 쏠리는 경향을 보인다. 소비자가 적극적으로 관리할 여지가 많다는 의미이기도 하다. 이처럼 포트폴리오가 편향되어 있을 경우 생각만큼의 기대수익을 내기 어려울 뿐 아니라, 국내 경제 상황에 따라 도리어 리스크가 커질 수 있다. 퇴직연금 투자 포트폴리오의 자산편입 비중을 조정하는 이른바 ‘리밸런싱(재조정ㆍRebalancing)’이 필요한 이유다.

전문가들은 우선 퇴직연금상품의 글로벌 투자비중을 늘려야 한다고 충고한다. 글로벌 금융위기 이후 저성장 국면에 접어든 우리 시장은 저금리의 고착화와 수요부진으로 큰 수익을 기대하기 어렵다. 특히 국내 주식시장은 소수기업이 시가총액의 절반 이상을 차지하는 기형적 구조로 이뤄져 있어 이들이 흔들리면 전체 시장이 함께 어려워질 수밖에 없다.

이에 퇴직연금상품의 해외투자 비중을 30%정도 까지 늘려야 한다는 조언이 잇따른다. 류상희 한국투자증권 퇴직연금본부 차장은 “개인 성향에 따라 해외투자 비중을 미국, 유럽 등 선진국에 30~40%, 중국이나 신흥 아시아국에 20% 정도로 분산하면 위험요인을 줄이면서도 적잖은 수익을 꾀할 수 있다”고 설명했다.

투자 기간이 보통 20년 이상 장기인 퇴직연금의 특성상 해외 투자도 장기적 영향을 고려해야 한다는 지적이 나온다. 해당 국가의 사회, 경제적 변화를 예측하고 그에 맞는 투자대상을 선별하는 과정이 필요하다는 것이다. 전문가들은 해외 지역별 소비재와 의료 관련 업종이 유망하다고 추천한다. 윤치선 미래에셋 은퇴연구소 연구위원은 “아시아ㆍ태평양 지역을 중심으로 중산층이 빠르게 늘고 있고 그에 따라 소비도 늘 것”이라며 “해당 지역 소비재와 관련된 기업들에 대한 장기투자를 고려해볼 만하다”고 말했다. 윤 연구위원은 또 “글로벌 고령화로 인해 각종 노인성 질환 환자와 치료비용이 증가할 것이기 때문에 제약, 의료기기, 의료 서비스 등 업종의 수익성 향상이 기대된다”며 이에 대한 투자를 제안했다.

해외투자비중을 제외한 나머지 70%의 국내 비중도 보다 공격적으로 투자할 필요가 있다. 박재영 대신증권 연금사업센터 팀장은 “올해부터 정부가 퇴직연금의 위험자산 투자한도를 기존 40%에서 70%까지 확대하는 만큼 채권혼합형에만 집중하기 보다 주식혼합형, 주식형 등 다양한 상품으로 눈을 돌려야 한다”고 조언했다. 하지만 지나치게 공격적인 투자는 금물이다. 류상희 차장은 “중소형주나 주식형상품의 수익률이 높다고 해서 한 쪽에 몰기보다 섞어서 투자하는 것을 추천한다”고 말했다. 유승연 KB강남스타PB센터 부장도 “중소형주나 배당주, 가치주 등을 30~40%로 구성했다면 대형주나 주식형도 20% 정도로 섞어 넣어 안정성과 수익률을 동시에 추구해야 한다”고 당부했다.

김진주기자 pearlkim72@hk.co.kr

기사 URL이 복사되었습니다.

댓글0